A equipe de investimentos da Real Grandeza divulgou, na segunda quinzena de fevereiro, o Boletim “Gestão de Investimentos No 7", às vésperas do seu encontro semestral com participantes e assistidos, realizado no dia 24 de fevereiro, no auditório do escritório Central de Furnas, com transmissão simultânea para as áreas regionais da patrocinadora. Estas duas iniciativas fazem parte do compromisso da Real Grandeza de estabelecer um diálogo permanente com participantes e assistidos, valorizando a transparência na gestão dos recursos dos nossos planos previdenciários .

Dentro desse processo, participantes manifestaram dúvidas em função das incertezas da economia, que não puderam ser todas esclarecidas no dia do referido encontro. Por esta razão, procuramos agregar as principais questões levantadas por tópicos.

META ATUARIAL

Um fundo de pensão tem que atingir a meta atuarial estabelecida todo o ano?

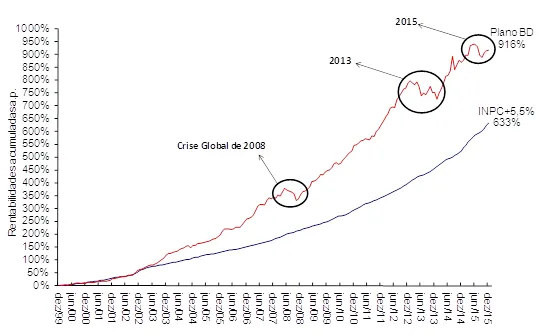

Resposta: Ainda que a meta seja fixada e apurada anualmente, não podemos sacrificar nossas metas de longo prazo. As políticas de investimentos dos planos de benefícios da Real Grandeza, elaboradas pela área de investimentos e aprovadas pelo Conselho Deliberativo, estabelecem limites, estratégias e metas com horizonte de 5 anos. Um investidor institucional do porte da Real Grandeza obrigatoriamente deve ter como foco seus compromissos de pagamento de benefícios no longo prazo, garantindo um fluxo de recursos para aposentadorias que podem se estender por 30 anos ou mais.

Diante de tal contexto, apesar de os investimentos poderem apresentar, em alguns períodos específicos, rentabilidades inferiores às estabelecidas, como observado em 2015, nosso objetivo tem sido superar metas em prazos mais dilatados, como demonstra o gráfico abaixo. Nossos resultados na gestão dos recursos do Plano BD são positivos levando em conta a série histórica desde o ano de 1999, mesmo com as turbulências do cenário macroeconômico brasileiro vivenciadas em alguns períodos.

GRÁFICO 1:

Caso a Real Grandeza efetuasse mudanças bruscas de estratégia a cada momento de instabilidade, com certeza isso representaria uma exposição a risco incompatível com a missão e os propósitos de um fundo de pensão, cuja atuação deve levar em consideração não apenas seus compromissos presentes, mas também futuros.

RENDA VARIÁVEL

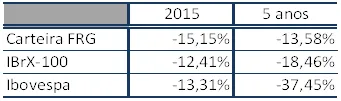

A Rentabilidade de 2015 da carteira de renda variável do plano BD foi abaixo do índice da Bolsa?

Resposta: O Ibovespa é um índice calculado pela Bolsa de Valores de São Paulo que espelha o atual comportamento dos preços das ações de 61 empresas brasileiras, conforme metodologia própria. Em 2015, o Ibovespa apresentou uma queda de 13,31%. Outros índices são amplamente utilizados pelos investidores, inclusive por aqueles com características previdenciárias, caso da Real Grandeza.

A Real Grandeza utiliza como referência para seus investimentos em renda variável o IBrX-100, que contempla as 100 ações mais negociadas na Bovespa. Em 2015, o IBrX-100 apresentou uma queda de 12,41%, sendo que, no período, os investimentos em ações apresentaram queda de 15,15%. A rentabilidade da carteira de ações da Real Grandeza teve retorno menor que o índice, entretanto, devemos fazer algumas considerações:

(i) as ações que fazem parte das carteiras dos Planos da Real Grandeza são ações líquidas e que possuem forte fundamento para aplicação;

(ii) embora o retorno tenha sido menor que o índice, a carteira não apresentou grande desvio em relação ao mesmo;

(iii) 2015 ficou marcado por um cenário econômico extremamente negativo, bem como por cenário político conturbado, o que fez com que o preço dos ativos apresentasse bruscas mudanças.

(iv) As carteiras da Real Grandeza obedecem a rigorosos parâmetros de análise, sempre baseadas em fundamentos sólidos, e evitamos movimentações de curto prazo, que são totalmente dissonantes dos nossos compromissos de longo prazo. Nesse contexto, ressaltamos que a carteira de ações da Real Grandeza registrou rentabilidade de 13,58% em 5 anos, superando a variação de sua principal referência, o IBrX-100 em 4,9 pontos e de 23,9 pontos com relação ao Ibovespa.

RENDA FIXA

As aplicações de renda fixa em títulos do governo podem render abaixo do CDI ou da Selic?

Resposta: Sim, e isso ocorre pela questão da diferença de prazo das aplicações. As aplicações em CDI ou na taxa Selic são geralmente de curto prazo e são pós-fixadas, ou seja, não há garantia de que a rentabilidade final da aplicação seja o rendimento hoje vigente. Se o Comitê de Política Monetária decidir, por exemplo, reduzir a taxa Selic, a rentabilidade de uma aplicação neste segmento será reduzida automaticamente.

Em 2015, a carteira de renda fixa do Plano BD obteve retorno de 9,88% contra uma Selic de 14,25%. Em determinados anos, esse tipo de comportamento é plenamente aceitável, pois as carteiras de investimentos dos planos de benefícios têm títulos com vencimentos de longo prazo, alguns de até 40 anos. Com essa estratégia, apesar de um aumento das oscilações periódicas, não corremos o risco de mudanças derivadas da política monetária, ou seja, recebemos no final a rentabilidade contratada na ocasião da compra dos títulos.

Essa estratégia de investimentos, que garante a rentabilidade por um longo período de tempo, é a mais adequada para investidores institucionais com compromissos de longo prazo, e é inclusive defendida pela PREVIC no item 12 do seu Manual de Melhores Práticas de Investimento: “Outro exemplo de gestão de recursos em desacordo com o perfil do plano de benefícios está relacionado com entidades que apresentem um passivo atuarial de longo prazo, mas seus investimentos estejam em ativos indexados a benchmarks de prazos muito inferiores ao passivo atuarial, não demonstrando um comportamento diligente quanto à possibilidade de obtenção de maior rentabilidade aos participantes no longo prazo ou mitigação dos riscos de reinvestimento dos recursos dos planos de benefícios”.

REAL GRANDEZA VERSUS MERCADO

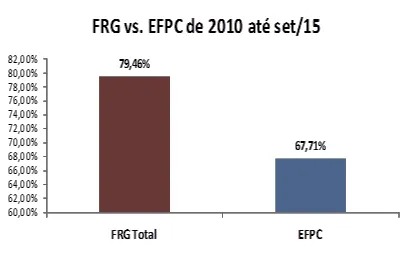

A FRG rendeu abaixo da média dos fundos de pensão em 2015? E como estamos em prazos mais longos?

Em 2015 os planos da Real Grandeza apresentaram um desempenho cerca de 2 pontos percentuais inferior à media das entidades fechadas de previdência complementar divulgados pela ABRAPP.

Porém, vale ressaltar que, já incluindo este resultado negativo, o Plano BD nos últimos 6 anos acumula um retorno 12 pontos percentuais acima da média do mercado de fundos de pensão, como pode ser observado a seguir :

GRÁFICO 2:

FUNDOS DE PARTICIPAÇÃO EM INVESTIMENTOS

Porque as aplicações em Fundos de Participação apresentaram uma rentabilidade tão negativa em 2015?

Resposta: O investimento de um FIP só pode ser avaliado como de sucesso ou não, bem como sua rentabilidade, após a venda dos ativos. Consequentemente, a rentabilidade do fundo só pode ser mensurada no término da duração do FIP, mediante a uma ponderação das rentabilidades de cada investimento.

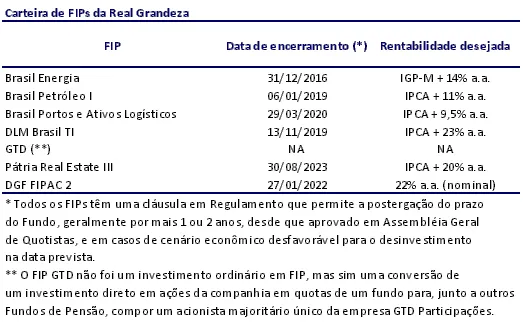

No caso da Real Grandeza, a carteira de FIPs é composta por sete Fundos, sendo que a maior parte deles encontra-se no período inicial de investimento, o que justifica o resultado negativo desta carteira. Projetamos resultado positivo para quando houver o desinvestimento desses fundos, em linha com as taxas indicativas de retorno consideradas no ato do investimento.

A Real Grandeza não possui qualquer FIP totalmente desinvestido para analisar a rentabilidade esperada no momento da contratação versus a rentabilidade realizada. Exceto pelo FIP Brasil Energia, que não está totalmente desinvestido, todos os FIPs da carteira foram investidos após 2011, justamente no momento de queda da taxa de juros real que demandava diversificação dos investimentos.

A tabela a seguir apresenta os FIPs investidos pela Real Grandeza, bem como sua rentabilidade indicativa e o prazo para o seu término.

PARA ENTENDER MAIS SOBRE OS FIPs

A Carteira de Investimentos

Com relação à carteira de investimentos, o FIP pode adquirir ações, debêntures, bônus de subscrição ou outros títulos e valores mobiliários conversíveis ou permutáveis em ações de emissão de companhias abertas ou fechadas.

Os investidores

Este tipo de fundo é direcionado exclusivamente a investidores qualificados, ou seja, instituições financeiras, companhias seguradoras e sociedades de capitalização, entidades abertas ou fechadas de previdência privada, pessoa jurídica com patrimônio líquido superior a R$ 5 milhões, investidores individuais que possuam carteira de investimento superior a R$ 250 mil e pessoas físicas com patrimônio superior a R$ 5 milhões.

Os aportes de capital

Os aportes de capital no FIP, pelos cotistas, são definidos por meio de um compromisso pelo qual os investidores ficam obrigados a integralizar determinado valor (capital comprometido) no fundo, na medida em que o administrador do FIP faz chamadas de capital, de acordo com prazos e procedimentos preestabelecidos no regulamento ou em um instrumento particular entre cada cotista e o FIP. Cabe ressaltar que é característica do FIP que tais chamadas sejam feitas à medida em que os investimentos do fundo necessitam de capital. Sendo assim, normalmente o capital comprometido não é aportado inteiramente no início do fundo, como ocorre, por exemplo, em fundos de ações.

O administrador e o gestor

O FIP, necessariamente, conta com as figuras de um administrador e de um gestor. Além disso, o FIP poderá contar com conselhos e comitês, tais como conselho consultivo, comitê de investimentos, comitê técnico, entre outros, de forma a aprimorar o processo decisório.

Os custos

Os custos do FIP, de responsabilidade dos cotistas, incluem uma taxa de administração e uma taxa de gestão. Ambas são definidas no regulamento do fundo, sendo a taxa de administração usada para pagar as despesas do fundo, enquanto a taxa de gestão remunera o gestor.

Saída

O FIP por definição é um fundo de investimento com data limite certa para desinvestir sua carteira, não sendo permitido aos cotistas o resgate de cotas antes do término do fundo.

O funcionamento

O FIP investe em ações de empresas com o objetivo de torná-las maiores e melhores e, depois, de vender sua participação por um preço mais elevado do que aquele investido inicialmente.

O FIP tem uma duração previamente determinada e este tempo é dividido em um período de investimentos e outro de desinvestimento (ainda que possa ocorrer um desinvestimento no período de investimento, se a oportunidade for de interesse dos cotistas).

Devido a esse modelo de funcionamento, a rentabilidade de um FIP é mensurada, ao longo de sua existência, por uma curva de rentabilidade, conhecida por Curva J, dado o seu formato em gráfico. O formato de “J” se dá devido ao FIP iniciar a sua atividade apenas com investimentos e desembolsos, ou seja, uma rentabilidade negativa que vai se tornando positiva à medida que o fundo vai desinvestindo as suas participações.

A figura a seguir apresenta uma curva J:

Como são definidos os custos relativos à gestão e administração dos fundos de investimento em participação?

Os custos do FIP são, em sua maior parte, representados pela taxa de administração cobrada dos cotistas. Esta taxa incide sobre o Capital Comprometido do fundo (no período de investimento) sobre o Capital Investido no fundo (durante o período der desinvestimento).

O percentual exato cobrado varia entre os fundos e se baseiano orçamento projetado apresentado pelos administradores e gestores, quando da proposta de investimento.

É importante observar que dada a dinâmica desses fundos de chamar capital mediante a necessidade financeira dos investimentos, o patrimônio líquido vai crescendo gradativamente ao longo do período de investimento. O efeito disso na apresentação dos custos do fundo é que a taxa de administração é significativamente mais relevante quando comparada ao patrimônio nos momentos iniciais e vai sendo diluída à medida em que o FIP vai investindo e, portanto chamando capital, aumentando o patrimônio líquido.

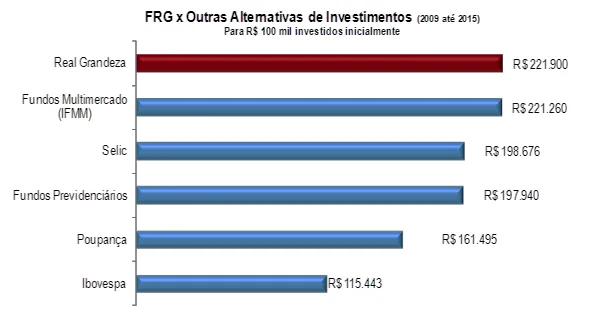

Como tem sido a performance da Real Grandeza em relação aos fundos de investimento abertos?

Como pode ser observado no gráfico a seguir, os planos da Real Grandeza no longo prazo continuam a ser a melhor alternativa de investimento entre as diferentes opções disponíveis no mercado brasileiro atualmente, incluindo os Fundos previdenciários (PGBL/VGBL) e as aplicações em Selic/CDI

Gráfico 3:

CONSIDERAÇÕES

O espírito da transparência motivou a equipe de investimentos a elaborar esta publicação. É fundamental para a Real Grandeza que o participante fique bem informado em todo e qualquer cenário, sobretudo em um ano difícil como 2015. Assim sendo, não cansamos de explicitar que um Fundo de Pensão do porte da Real Grandeza não pode tomar decisões baseado somente no curto prazo, visto que essa conduta poderia colocar em risco os benefícios de todos os participantes. Os momentos difíceis, como os vivenciados em 2015 e também em 2016, podem ser considerados como oportunidades para rentabilizar a carteira da Real Grandeza, sem perder de vista os objetivos de longo prazo da Fundação, unindo rentabilidade com o nível de risco adequado.

(3/3/2016)