O presente documento possui caráter meramente informativo, apresentando de forma resumida as principais regras do Plano e abordando as situações mais frequentes. Vale destacar, no entanto, que as respostas apresentadas não prevalecem sobre o Regulamento do Plano CD da Real Grandeza.

Para o pleno entendimento das regras vigentes, principalmente para situações menos comuns, recomendamos, portanto, a leitura atenta do referido Regulamento, disponível no site da Real Grandeza.

| 1. Quais são os Planos Previdenciários administrados pela FRG? |

|---|

| Plano de Benefício Definido (BD) e Plano de Contribuição Definida (CD). |

| 2. Quais são as opções dos participantes do Plano CD que se desligarem da patrocinadora, mas que não tiverem reunidos todos os requisitos de aposentadoria pela FRG? |

|---|

|

Os participantes nesta situação poderão optar por um dos institutos abaixo, dentro do prazo de 60 (sessenta) dias a contar do recebimento do extrato fornecido pela REAL GRANDEZA:

|

| 3. O que se entende por Benefício Proporcional Diferido? |

|---|

|

É o instituto que faculta ao participante, após o término do vínculo empregatício, parar de pagar as contribuições previdenciárias e optar por receber, em tempo futuro, o seu benefício de aposentadoria originário desta opção. O benefício decorrente da opção pelo instituto do Benefício Proporcional Diferido será devido a partir da data em que o participante se tornar elegível a um benefício, na forma do regulamento. Este instituto é facultado apenas aos participantes que tenham cumprido a carência de 3 (três) anos de vinculação ao plano e que não estejam elegíveis a qualquer benefício da FRG. O instituto do Benefício Proporcional Diferido somente poderá ser exercido caso o participante não seja elegível ao Benefício de Aposentadoria. |

| 4. O que é Autopatrocínio? |

|---|

|

É o instituto que faculta ao participante, após o término do vínculo empregatício, manter o valor da sua contribuição, assumindo a parcela paga até então pela Patrocinadora, bem como a despesa de administração e a cobertura dos benefícios de risco, até atingir todas as condições exigidas para a aposentadoria. A opção do participante pelo Autopatrocínio não impede posterior opção pelo Benefício Proporcional Diferido, Portabilidade ou Resgate. Este instituto é facultado apenas aos participantes que não estejam elegíveis a qualquer benefício do plano. Na data de opção pelo Autopatrocínio, o Participante poderá rever o seu percentual contributivo ao Plano. |

| 5. O que se entende por Portabilidade? |

|---|

|

É o instituto que faculta ao participante transferir os recursos financeiros correspondentes ao seu direito acumulado no Plano CD para outro plano de benefícios de caráter previdenciário. Esse outro plano deve ser operado por entidade de previdência complementar ou sociedade seguradora autorizada a operá-lo. A transferência para entidade aberta somente será admitida quando a integralidade dos recursos financeiros for utilizada para a contratação de renda mensal vitalícia ou por prazo determinado. O prazo mínimo não poderá ser inferior ao período em que a respectiva reserva foi constituída, limitado a pelo menos 15 (quinze) anos. O valor da Portabilidade será igual a 100% (cem por cento) do saldo de conta de contribuição do Participante e da Patrocinadora, descontando-se as parcelas referentes à cobertura do benefício de risco e despesas administrativas, não incidindo tributação sobre o valor portado. |

| 6. O que é Resgate? |

|---|

|

É o instituto que faculta ao participante, após o término do vínculo empregatício, o recebimento da totalidade das contribuições por ele vertidas ao plano de benefícios, descontadas as parcelas do custeio administrativo e do benefício de risco. O valor do Resgate será tributado de acordo com a opção do participante pelo Regime de Tributação Progressivo ou Regressivo: Regime Progressivo: 15% (quinze por cento), com ajuste anual; Regime Regressivo: de 35% a 10%, de acordo com a idade das contribuições, sem ajuste anual, uma vez que a tributação é exclusiva. Este instituto é facultado a todos os participantes, desde que não estejam em gozo de benefício na FRG. Não será permitido o resgate de recursos portados a este plano que sejam originários de outro plano administrado por entidade de previdência complementar fechada, excetuando os de entidade aberta de previdência complementar ou sociedade seguradora. |

| 7. No caso do resgate o empregado recebe as contribuições efetuadas por FURNAS? |

|---|

| Não. De acordo com a regra prevista no Plano CD, o participante recebe a totalidade de suas contribuições atualizadas na forma prevista no correspondente Regulamento. |

| 8. Caso o participante opte pelo Benefício Proporcional Diferido (BPD), como o valor do seu benefício de aposentadoria será corrigido? |

|---|

|

Será reajustado de acordo com a opção de pagamento escolhida pelo Participante. No caso de opção pelo pagamento da renda na forma de prazo certo ou percentual, o benefício será atualizado mensalmente pelo retorno dos investimentos. No caso da opção pela renda mensal vitalícia, o benefício será atualizado em 1º (primeiro) de junho de cada ano, de acordo com a variação percentual do Índice Geral de Preços – Disponibilidade Interna (IGP-DI), divulgado pela Fundação Getúlio Vargas – FGV. |

| 9. Se o participante só adquirir a condição de aposentadoria pela FRG algum tempo após o seu desligamento e optar pelo Autopatrocínio, como ficará a sua situação? |

|---|

| Ao atingir todas as condições de elegibilidade estabelecidas pelo plano, o participante deverá requerer o seu benefício na FRG. |

| 10. Quais os benefícios previdenciários previstos no Regulamento do Plano CD? |

|---|

|

o Benefício de Aposentadoria Normal; o Benefício de Aposentadoria Antecipada; o Benefício de Aposentadoria por Invalidez; o Benefício de Pensão por Morte. |

| 11. Quais são as exigências para concessão do benefício programado do Plano CD? |

|---|

|

o Estar desligado do quadro da Patrocinadora; o Ter 10 (dez) anos de serviço na patrocinadora; o Ter 5 (cinco) anos de contribuição ao plano; o Ter Idade mínima de 40 anos para a Aposentadoria Antecipada e 60 anos para a Aposentadoria Normal; o Designar seus beneficiários |

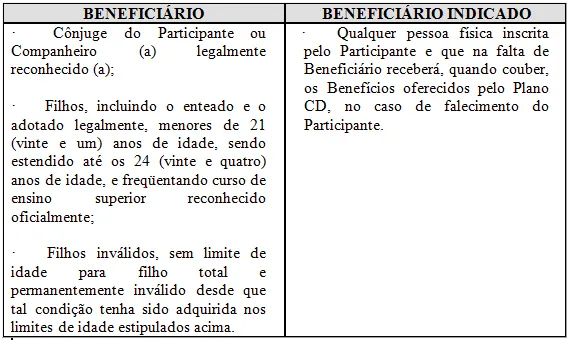

| 12. Quem pode ser designado como Beneficiário? |

|---|

|

A inscrição dos beneficiários poderá ser alterada, a qualquer tempo, mediante comunicação formal do Participante à REAL GRANDEZA, através do preenchimento de um formulário de Atualização de Beneficiários do Plano CD juntamente com Declaração de Dados Cadastrais – DDC desses novos beneficiários. A existência de BENEFICIÁRIO LEGAL implica a conseqüente exclusão de qualquer BENEFICIÁRIO INDICADO para fins de recebimento dos BENEFÍCIOS oferecidos pelo PLANO CD. É importante manter esses dados atualizados nos casos de nascimento de filhos, alteração do estado civil e falecimento desses beneficiários. |

| 13. A concessão do Benefício de aposentadoria da FRG é automática? |

|---|

| Não. Ao receber a rescisão de contrato de trabalho, o participante deverá dirigir-se à Central de Relacionamento com o Participante da FRG para requerer seu benefício de aposentadoria, apresentando os documentos necessários. |

| 14. Quais são os documentos exigidos para a concessão do Benefício de Aposentadoria programada do plano CD? |

|---|

|

o Requerimento de concessão do Benefício; o Designação de beneficiários; o Declaração de Dependentes para Imposto de Renda; o Declaração de Dados Cadastrais; o Cópia da Rescisão de Contrato de Trabalho ou Cópia da baixa na Carteira; o Copia da carteira de Trabalho, contendo o contrato com a patrocinadora; o Cópia da Carteira de Identidade e do CPF; o Cópia de comprovante de residência atualizado; o Ofício Judicial de Pensão Alimentícia, quando for o caso. |

| 15. Como é calculado o benefício do Plano CD? |

|---|

| É calculado com base no Saldo de Contas do participante. Para mais detalhes sobre o cálculo do benefício, o participante deverá acessar o Simulador de Renda da Aposentadoria do Plano CD (para quem completou requisitos para aposentadoria), no site da FRG, utilizando login e senha previamente cadastrada. |

| 16. Após o meu desligamento qual será a data de início do benefício no plano CD? |

|---|

| A data do cálculo para os benefícios programados (aposentadoria normal e/ou antecipada) será a data de seu requerimento na FRG. |

| 17. Para requerer um Benefício de Aposentadoria do Plano CD é necessário estar aposentado pela Previdência Social? |

|---|

| Não. Basta o participante estar desligado da patrocinadora e cumprir os demais requisitos de elegibilidade descritos na resposta do item 11. |

| 18. Se eu não tiver 40 anos de idade eu posso requerer o Benefício de Aposentadoria do Plano CD? |

|---|

| Não. Se o participante não cumprir todas as exigências descritas no item 11, ele não poderá requerer um benefício de aposentadoria deste plano. |

| 19. Quais as formas de recebimento do benefício do Plano CD? |

|---|

|

No momento da aposentadoria na FRG, uma parcela do benefício poderá ser recebida na forma de pagamento único e imediato, até o limite de 25% (vinte e cinco por cento) do Saldo da Conta do Participante, sendo o saldo remanescente pago conforme uma das opções abaixo: a) Pagamentos mensais, em número constante de quotas, por um período de 5 (cinco) a 25 (vinte e cinco) anos. A opção pelo período de recebimento do benefício poderá ser alterada a cada 5 (cinco) anos, na data de aniversário do participante; b) Renda mensal vitalícia, de valor atuarialmente equivalente; c) Pagamentos mensais de 0,8% (zero vírgula oito por cento) a 1,6% (um vírgula seis por cento) do saldo remanescente. A escolha do percentual para recebimento do benefício poderá ser alterada a cada 5 (cinco) anos, na data de aniversário do participante. |

| 20. Como é feito o pagamento do benefício do plano CD? |

|---|

| O pagamento é realizado no primeiro dia útil do mês subsequente na conta bancária indicada pelo participante. |

| 21. Meu benefício sofrerá incidência de Imposto de Renda? |

|---|

|

Sim. Seu benefício também é considerado uma renda, portanto haverá a incidência do respectivo imposto, ressalvadas as hipóteses de isenção previstas na legislação tributária vigente. O cálculo do imposto é feito de forma idêntica ao cálculo do trabalhador assalariado para os participantes que optaram pelo regime de Tributação Progressivo. Para os participantes que optaram pelo regime de Tributação Regressivo, veja o item 23. (O que é o Regime de Tributação Regressivo?) |

| 22. Quem pode ser isento de Imposto de Renda? |

|---|

|

A Legislação Tributária prevê a isenção do Imposto de Renda para portadores de moléstia grave que recebem das entidades de Previdência Privada proventos de aposentadoria e pensão por morte. Para usufruir dessa medida, a Receita Federal estabelece que o assistido comprove essa condição por meio de laudo pericial emitido por serviço médico oficial da União, dos estados, do Distrito Federal ou dos municípios. Esse laudo deverá ser encaminhado à Real Grandeza para análise, em conformidade com o estabelecido pela Receita Federal e, após a certificação dos requisitos necessários à isenção, a FRG deixará de proceder os descontos do Imposto de Renda. |

| 23. O que é o Regime de Tributação Regressivo? | ||||||||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

|

A partir de 1º de janeiro de 2005, foi instituída, através da Lei nº 11.053 de 29/12/2004, a modalidade de tributação de IRRF – conhecida como Regime de Tributação Regressivo para opção dos participantes inscritos nas modalidades de Planos de Contribuição Definida – CD ou de Contribuição Variável. Essa modalidade de tributação instituída é facultada ao Participante no ato da adesão ao Plano CD e, no caso de não manifestação, é presumida a opção pelo regime progressivo. Para aqueles que já estavam inscritos no Plano CD antes de 1º de janeiro de 2005, essa Lei permitiu que esses participantes optassem em permanecer no regime Progressivo, ou migrassem para o regime Regressivo, conforme sua opção à época. O regime tributário regressivo é definitivo, mesmo nas hipóteses de portabilidade de recursos, não se podendo alterar a opção durante o período de acumulação dos recursos no Plano CD.

Por ocasião do recebimento do benefício ou do resgate, os valores de IRRF retidos serão definitivos, ou seja, a tributação é exclusiva na fonte, não havendo possibilidade de compensação na Declaração de Ajuste Anual junto à Receita Federal.

O regime alternativo Regressivo de tributação toma por base o prazo de acumulação das contribuições vertidas ao Plano, ou seja, a idade das contribuições será o medidor para definir a alíquota que irá incidir sobre o benefício, conforme abaixo: A alíquota de IRRF atenderá uma tabela regressiva à medida que o tempo de acumulação for aumentando, conforme abaixo:

Prazo de Acumulação Alíquota do IR Até 2 anos 35% De 2 a 4 anos 30% De 4 a 6 anos 25% De 6 a 8 anos 20% De 8 a 10 anos 15% Mais de 10 anos 10% O prazo de acumulação dos recursos é contado para cada contribuição realizada, ou seja, é o tempo decorrido entre a data de cada depósito e a data do recebimento do benefício. Para apuração do IRRF sobre a renda escolhida pelo Participante, existem dois métodos, que estão definidos na legislação, para calcular o prazo de acumulação: • Para as rendas financeiras (prazo certo ou percentual certo) o prazo de acumulação é contado a partir de cada aporte de recursos até a sua saída, sendo considerado o método PEPS - Primeiro que Entra é o Primeiro que Sai, ou seja, a primeira contribuição depositada será a primeiro a ser paga na forma de renda. • Para a renda vitalícia o método PMP - Prazo Médio Ponderado transforma em fração de ano o valor da contribuição efetuada em relação ao saldo total do participante. Cabe ressaltar que, o prazo de acumulação também variará de acordo com o valor aportado e o momento de cada contribuição. |

| 24. Quais são os descontos que incidirão sobre meu benefício? |

|---|

| Além dos descontos obrigatórios, Contribuição Extraordinária, quando houver, e Imposto de Renda, poderão ser descontadas as despesas médicas e empréstimos (PLAMES e JUMBÃO), bem como débitos referentes a outras instituições, quais sejam: Sindicatos, Associações, Cooperativas e CAEFE, de acordo com os contratos assinados junto a estas instituições. |

| 25. Pago Pensão Alimentícia, o desconto será efetuado automaticamente pela FRG quando passar a receber o Benefício de Aposentadoria? |

|---|

|

Se o desconto estiver sendo efetuado mediante ordem judicial, haverá necessidade de ser requerido ofício ao Poder Judiciário endereçado à Real Grandeza determinando que esta Fundação efetue o desconto da Pensão Alimentícia da Complementação de Aposentadoria. Caso o desconto seja efetuado em decorrência de escritura pública, haverá necessidade de ser apresentada uma cópia autenticada da mesma para que a Real Grandeza efetue o respectivo desconto do benefício de aposentadoria recebido junto à referida Entidade. Para os casos em que o Assistido tenha algum tipo de dificuldade em obter o novo Ofício endereçado à FRG, poderá ser apresentada cópia autenticada do Ofício anterior, juntamente com a autorização para que a Real Grandeza proceda o desconto com base naquela ordem judicial. O Assistido deve assumir total responsabilidade pelas informações prestadas, além de se comprometer a encaminhar o novo Ofício endereçado à FRG, num prazo máximo de 3 (três) meses, ratificando as informações ali consignadas. |

| 26. Como é reajustado o valor dos benefícios do plano CD? |

|---|

|

Os benefícios são reajustados de duas maneiras diferentes, de acordo com a forma de recebimento escolhida: Para o participante que optou por uma renda por Prazo Determinado ou Percentual sobre saldo, o valor do benefício será reajustado mensalmente pela variação da cota (retorno dos investimentos); Para o participante que optou por uma renda Vitalícia, o reajuste ocorrerá sempre em junho, com base no IGP-DI acumulado no ano. |

| 27. Continuo pagando contribuição após a aposentadoria na FRG? |

|---|

|

Para o Participante que optar pelo recebimento do benefício na modalidade renda vitalícia será descontado uma contribuição extraordinária de 0,01% sobre o valor mensal da renda até Março de 2018. |

| 28. O que é Contribuição Extraordinária? |

|---|

|

A Contribuição Extraordinária é para custeio do Déficit do Plano CD de 2014. Pela legislação atual, toda vez que o déficit atinge 10% das reservas matemáticas da parcela de risco do plano é preciso que sua cobertura seja equacionada. A mudança na legislação exigiu a elaboração de um plano de equacionamento de déficit, que abrange os participantes ativos e os assistidos que recebem o benefício na modalidade renda Vitalícia. |

| 29. ENTENDA O REGIME DE TRIBUTAÇÃO REGRESSIVO – Lei nº 11.053 de 29/12/2004 – PARA ESCOLHA DE SUA RENDA DE APOSENTADORIA | ||||||||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

|

A partir de 1º de janeiro de 2005, foi instituída uma nova modalidade de tributação de IRRF conhecida como Regime de Tributação Regressivo para opção dos participantes inscritos nas modalidades de Planos de Contribuição Definida ou de Contribuição Variável.

|

| 30. No caso de persistirem dúvidas, a quem devo procurar? |

|---|

| Envie um e-mail para pae@frg.com.br. Para atendimento pessoal, agende através dos telefones: 0800-282-6800, (21) 2528-6800, ramal 6800 ou MO 851-6800. |