Estudo comparativo aponta que fundos PGBL e VGBL têm custo maior e rentabilidade menor

(Publicada na Edição nº 137 do Jornal da Real Grandeza, páginas 4 e 5)

Alguns fatores são fundamentais na hora de decidir formar uma reserva para complementar a aposentadoria. É preciso levar em conta o valor e o tempo de contribuição – e se há ou não contrapartida do empregador ou patrocinador; o custo de administração do plano e a rentabilidade. O impacto dessas variáveis é que determinará o valor do benefício e o tempo de recebimento, na hora de saída do plano.

Para dar transparência à questão, a Real Grandeza realizou um estudo comparativo entre o Plano CD e os maiores planos abertos de mercado, oferecidos por instituições financeiras e seguradoras. O resultado apontou que os participantes do Plano CD desfrutam de condições diferenciadas no que diz respeito às variáveis analisadas. Além de contar com a paridade contributiva das patrocinadoras, o Plano CD tem custo administrativo menor e rentabilidade superior aos planos de previdência aberta. A simulação do impacto conjunto dessas duas variáveis mostra que o saldo acumulado do Plano CD fica 58% superior ao saldo final dos PGBL e VGBL. Na prática, isso equivale a ter 21 anos a mais de benefício de aposentadoria, caso os recursos sejam confiados à Real Grandeza. Outra vantagem da FRG vem na hora de se aposentar: quem opta por Renda Vitalícia tem benefício, em média, 20% superior ao proporcionado pelos planos de mercado.

O Plano CD foi comparado com os 18 fundos PGBL e VGBL mais representativos do mercado aberto, incluindo planos de seguradoras e instituições financeiras, administrados pelos dez maiores gestores em volume de patrimônio. Foram comparados os custos administrativos, a rentabilidade e o valor da Renda Vitalícia.

CD tem custo administrativo mais competitivo

Apenas pela diferença das taxas cobradas, a simulação mostra que o saldo projetado no Plano CD é 18,3% superior à média praticada pelos fundos comparados, o que daria para aumentar o prazo de recebimento da aposentadoria em 14 anos. Mesmo confrontado com o fundo de menor custo, ainda assim, o Plano CD supera em 3,6%, representando 5,9 anos a mais na aposentadoria.

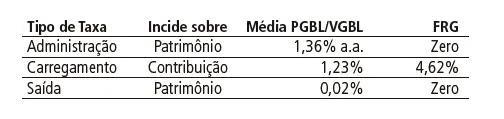

É importante destacar que o mercado cobra taxas incidentes sobre o patrimônio (Taxas de Administração e de Saída) e sobre contribuições mensais (Taxa de Carregamento). Já o participante do Plano CD paga apenas a Taxa de Carregamento (chamada de Contribuição Complementar no Regulamento).

A taxa de administração de 1,36% praticada pelo mercado é mais de quatro vezes maior que a do Plano CD da Real Grandeza.

Rentabilidade melhor do que os fundos PGBL/VGBL

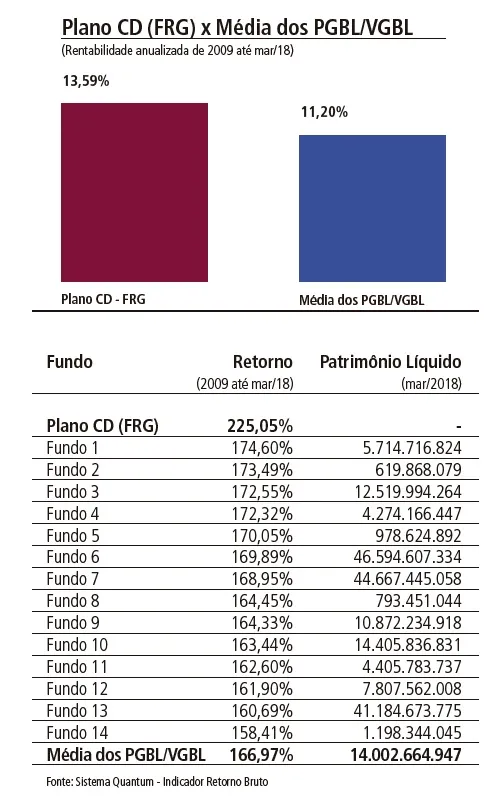

O plano CD também sobressai na comparação do retorno obtido pelos investimentos dos PGBL/VGBL analisados. Levando em conta somente a variável rentabilidade, o saldo final do Plano CD é 35,7% superior à média dos fundos de previdência aberta, equivalente a um aumento de 18 anos no prazo de recebimento do benefício. Mesmo comparado ao fundo de melhor desempenho, o Plano CD ainda supera em 30% a rentabilidade, equivalente a mais 16 anos de recebimento de aposentadoria.

Isso é reflexo do retorno superior do Plano CD no longo prazo. De 2009 a março de 2018, a rentabilidade alcançou 225,05%, contra a média de 166,97% dos planos abertos. O fundo que mais rendeu, depois do Plano CD, chegou a 174%.

Mesmo ampliando o universo de análise para 534 fundos de mercado, o Plano CD continua muito bem posicionado. Foram analisados rendimentos em 12, 24 e 36 meses; neste último período, 60% dos fundos (320) superaram a taxa básica de juros, Selic, de 40,3%. Enquanto isso, o plano da Fundação superou o mesmo indicador com folga, rendendo 57,8%. Somente 2% dos fundos de mercado superaram o Plano CD em termos de rentabilidade.

Cálculo da Renda Vitalícia: mais vantagens para o participante

Outro ponto considerado na comparação é o chamado fator atuarial de conversão de renda, ou seja, o que determina o valor da Renda Vitalícia do plano a partir do saldo acumulado.

O estudo mostrou que o cálculo da Renda Vitalícia nos planos abertos é mais desvantajoso para os participantes, pois resulta em um benefício, em média, 20% menor em comparação à mesma modalidade de benefício do Plano CD. Isso porque as premissas utilizadas no cálculo dos planos abertos – tábua de mortalidade e taxa real de juros – são menos favoráveis que aquelas praticadas pela Real Grandeza.

Como obter o máximo do seu Plano CD

Para maximizar as vantagens do Plano CD em relação ao mercado, o participante deve sempre se esforçar para contribuir pelo teto, uma vez que receberá contrapartida igual da patrocinadora até o limite de 10% da remuneração, aumentando o benefício futuro.

A opção pela contribuição máxima traz ainda outra importante vantagem. Em caso de invalidez ou morte, os benefícios serão maiores, pois têm por base o valor das últimas contribuições. É um seguro importante para o participante e sua família.

O participante – principalmente aqueles que ainda não contribuem com o máximo permitido de 10% – deve ficar atento pois está chegando a oportunidade anual de aumentar a contribuição ao plano: setembro é o mês de revisão do percentual de aporte mensal.

Ao contribuir pelo teto, o participante pode, ainda, ampliar o seu benefício fiscal de abater as contribuições ao plano até o limite de 12% sobre a renda bruta tributável no Imposto de Renda.

_________________________________________________________________________________________________________

Confira os destaques da Edição nº 137 do Jornal da Real Grandeza:

- Plano CD supera planos de mercado.

- Entrevista com Ricardo Nogueira, novo diretor de Investimentos.

- Saúde inova na gestão de contratos com prestadores.

- Presidente da FRG assume diretoria regional da Abrapp.

(10/08/2018)