Desaceleração do crescimento mundial

marca 2o semestre de 2021

O segundo semestre do ano de 2021 foi marcado pela desaceleração esperada do crescimento mundial na esteira da recuperação econômica vigorosa observada na primeira metade do ano. A aceleração da pressão inflacionária foi fator presente em grande parte dos países, fato que também contribuiu para o arrefecimento do ritmo de crescimento, na medida que reduz o poder de consumo das famílias. Juntamente com o fenômeno inflacionário, veio a reação dos bancos centrais, especialmente dos países em desenvolvimento, como é o caso do Brasil, que, desde março de 2021, iniciou seu ciclo de aperto monetário com vistas a conter a crescente pressão sobre os preços.

No caso dos países desenvolvidos, não havia consenso sobre a magnitude e a duração do fenômeno inflacionário, tampouco sobre suas causas. Desarranjos nas cadeias de oferta globais, juntamente com a alta dos preços de commodities, foram ambos tidos por agentes de mercado como justificativas para os aumentos dos preços ao redor do mundo. Nessa linha, o processo foi reconhecido como inerente a questões ligadas à oferta de bens e serviços e, portanto, foi inicialmente considerado um choque transitório, o que foi paulatinamente se mostrando equivocado ao longo do segundo semestre o ano passado, provocando, ao fim do ano, mudança nos comunicados dos bancos centrais desses países e nas expectativas de aumentos de juros e redução de estímulos para o ano de 2022.

No caso brasileiro, com o início do processo de aperto monetário, a taxa básica de juros iniciou o segundo semestre de 2021 em 4,25% a.a. e encerrou o ano em 9,25% a.a., com mais altas contratadas. Este movimento é fundamental para o controle inflacionário e, adicionado à possibilidade de altas de juros nas economias desenvolvidas, constitui um cenário de condições financeiras restritivas, com impacto direto na atividade econômica brasileira. Atividade esta que, no fim do ano, já mostrava claros sinais de desaceleração com o PIB de 2021 encerrando o ano com crescimento de 4,6% - abaixo de economias pares como Colômbia, México, Turquia e Peru - e com previsões de crescimento para a economia brasileira no ano de 2022 caindo. Não fosse apenas isso, a inflação oficial encerrou o período em 10,06%, acima do teto da meta estipulada, com previsões de não atingimento da meta para 2022.

Por fim, é essencial ressaltar a importância do acompanhamento da trajetória dos juros e da inflação para a gestão dos investimentos da Real Grandeza. A inflação interfere diretamente na meta de investimentos dos planos e na rentabilidade dos nossos investimentos, que possuem diversos títulos indexados. Já os juros em nível elevado, se por um lado impactam negativamente a atividade econômica e o preço das ações, por outro lado, significam rentabilidades atrativas no mercado de renda fixa. Em suma, o custo de oportunidade de investimento em todas as classes de ativos acaba sendo alterado por essas variáveis e, portanto, estar atento às mudanças de cenário se faz essencial para a gestão dos investimentos.

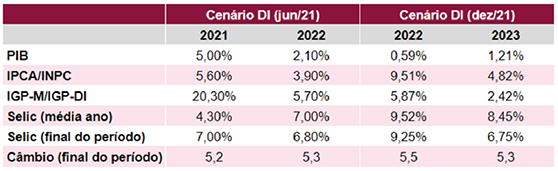

A seguir, nossas projeções para as principais variáveis econômicas no início e no fim do semestre: