O dólar comercial chegou a atingir R$ 3,9, em um dos momentos mais críticos. A desvalorização cambial do início do ano até junho ultrapassou 15%. Que fatores têm impulsionado esta tendência? Basicamente, são dois: de origem interna e externa. No contexto externo, destacamos que, desde o início do ano, o crescimento da economia americana, aliado ao processo de normalização da política monetária dos EUA, tem levado a uma valorização do dólar em relação às moedas de diversos países. Um bom termômetro dessa tendência, o dólar index, no primeiro semestre apresentou alta de 3%. Isto explica parte da valorização do dólar em relação ao real neste ano. A outra explicação encontra-se no enfraquecimento dos fundamentos da economia brasileira e na queda da confiança dos investidores domésticos, fatores refletidos no aumento do risco Brasil. Uma boa medida deste risco, o CDS de 5 anos, subiu 70% entre janeiro e junho. A valorização do dólar e o aumento do risco Brasil são indícios de uma crise cambial? De acordo com estudo da economista Graciela Kaminsky, professora da Universidade George Washignton, há uma série de indicadores macroeconômicos que antecedem as crises cambiais, dentre os quais: crise bancária, que está fora de contexto no momento; a relação entre a dívida externa e o PIB; e as reservas internacionais, além de muitas outras variáveis. O tema é bastante complexo e não pode ser resumido em um artigo tão curto, mas muitos economistas concordam que a situação atual do Brasil é diferente da que afeta a Argentina, que recentemente precisou recorrer a um empréstimo junto ao FMI por conta da desvalorização da sua moeda. No Brasil, a dívida externa pública é de apenas 3,7% e a parcela da dívida bruta total em dólar (setor público e privado) é muito baixa, comparativamente ao total das reservas internacionais. Além disso, a dívida do setor externo com o Brasil é superior à brasileira, fazendo do país um credor líquido em dólar, o que significa que, quando o dólar sobe, nossa dívida externa líquida cai. Cabe ainda citar que o montante atual das reservas internacionais (US$ 381 bilhões) permite que o Banco Central atue, quando necessário, no mercado cambial, para aumentar a oferta de dólar e atenuar as pressões altistas sobre a taxa de câmbio. Portanto, o risco de uma crise cambial iminente é aparentemente baixo. Apesar disso, a alta do dólar tem implicações importantes para o consumidor, dentre as quais destacamos o possível aumento de preços de alguns produtos, cujos custos de produção estão relacionados ao dólar. Em relação a isto, é bom ficar alerta.

No Brasil, a dívida externa pública é de apenas 3,7% e a parcela da dívida bruta total em dólar (setor público e privado) é muito baixa, comparativamente ao total das reservas internacionais. Além disso, a dívida do setor externo com o Brasil é superior à brasileira, fazendo do país um credor líquido em dólar, o que significa que, quando o dólar sobe, nossa dívida externa líquida cai.

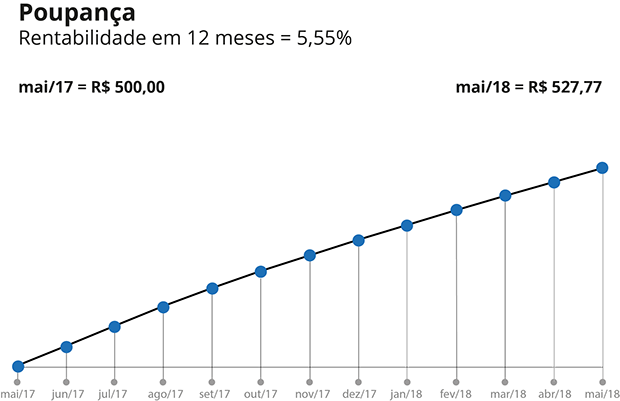

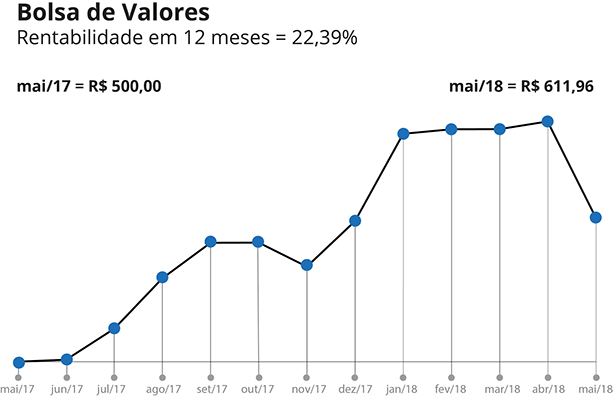

500,00

502,77

505,60

508,38

510,92

513,32

515,52

517,72

519,79

521,87

523,87

525,82

527,77

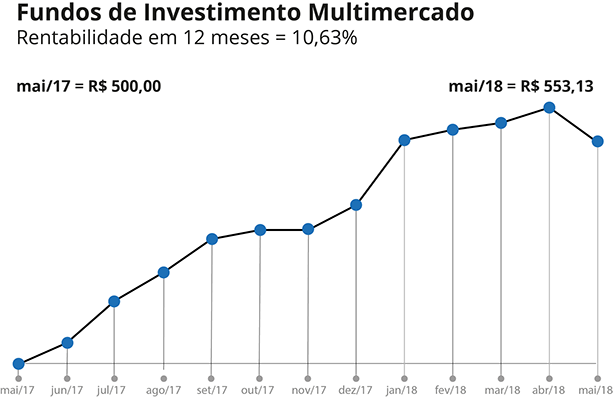

500,00

501,50

525,59

564,77

592,35

592,47

573,83

609,16

677,01

680,53

680,63

686,60

611,96

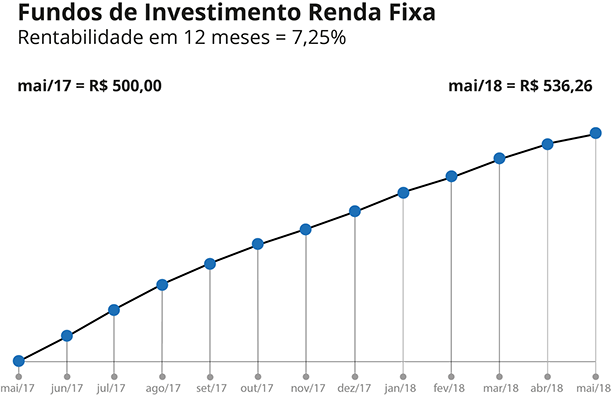

500,00

505,11

515,24

521,98

529,99

532,16

538,17

553,73

556,20

557,83

561,50

534,73

553,13

500,00

503,95

508,36

512,40

515,75

518,68

521,21

523,95

527,05

529,41

532,31

534,73

536,26

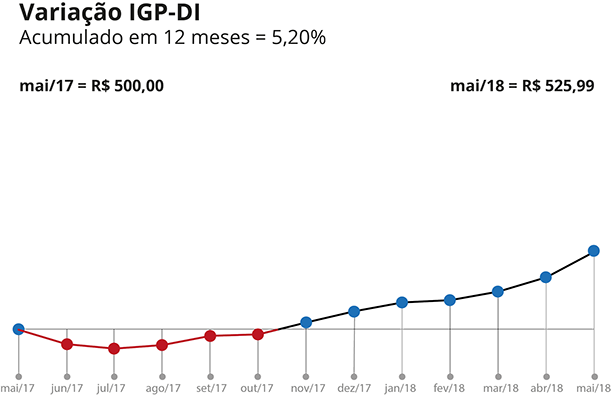

500,00

495,20

493,71

494,90

497,97

498,45

502,44

506,16

509,09

509,85

512,71

517,48

525,99

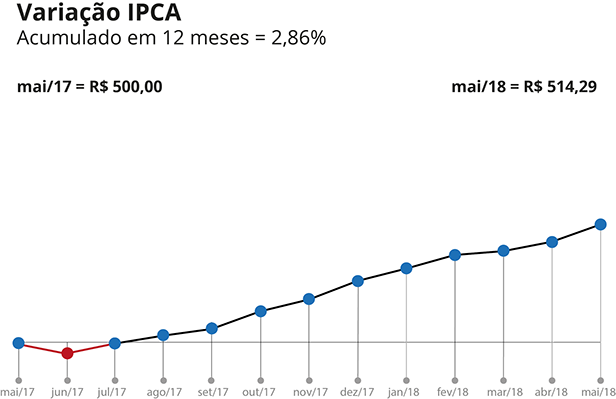

500,00

498,85

599,05

500,99

501,80

503,91

505,32

507,54

509,01

510,64

511,10

512,22

514,29

CDS (Credit Default Swap) - é um instrumento financeiro geralmente negociado por investidores para especular ou fazer uma proteção contra o risco de crédito de um emissor de títulos de renda fixa. São uma espécie de seguro contra a inadimplência. Países mais arriscados possuem um CDS mais caro, enquanto os menos arriscados possuem CDS menor.

Dólar Index - é um índice que visa medir a variação do dólar em relação a uma cesta de moedas. Quando o dólar se valoriza em relação às demais moedas, o que pode ocorrer em momentos de maior aversão ao risco no cenário global ou em caso de fortalecimento da economia americana, o dólar index sobe.

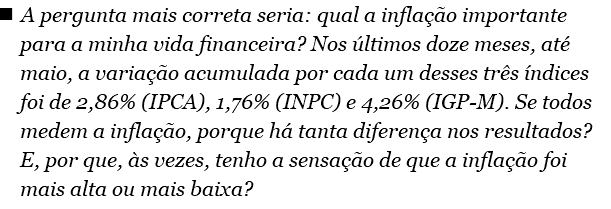

IPCA, INPC, IGP-M… Afinal, qual é a inflação verdadeira?

A resposta a essas questões é ao mesmo tempo simples e complexa. Primeiramente, precisamos entender o que são índices de preços. Esses índices são números que seguindo metodologia específica, baseada em uma determinada cesta de produtos e serviços, visam medir ao longo do tempo a variação dos preços dos itens que a compõem. Quando esta variação assume valor positivo, dizemos que houve inflação. Quando a variação é negativa, há deflação.

No Brasil, são calculados diversos índices e cada um deles mede tão somente a variação da cesta de produtos e serviços que o compõem. O IPCA e o INPC são índices cuja composição visa refletir a variação de preços ao consumidor. Já o IGP-M é um índice composto, constituído por três componentes, sendo 60% de preços ao atacado, 20% dos preços ao consumidor e 10% da construção civil. As diferenças metodológicas e na composição da cesta de bens e serviços explicam os resultados distintos. Mas qual dos índices eu devo considerar como mais correto para saber qual a minha inflação verdadeira? Todos os índices são compostos por uma cesta de bens e serviços teórica. No caso dos índices de preços ao consumidor, a composição dessa cesta de bens e serviços visa refletir o perfil de consumo médio, de acordo a renda e localização geográfica. Esta cesta pode refletir em menor ou maior grau o seu padrão de consumo. Por isso, quando o seu estilo de consumo se diferencia muito da composição de um determinado índice, você pode ter a sensação de que a inflação foi mais alta ou mais baixa do que o resultado apurado. Desta forma, para saber qual o verdadeiro impacto da inflação sobre a sua renda familiar é importante elaborar um orçamento mensal detalhado.

Uma boa forma de aferir a sua inflação pessoal é verificar a diferença nos gastos com bens e serviços que você consome todo mês, como aluguel, luz, escola, supermercado, TV a cabo, etc. A partir daí, você poderá identificar os itens cuja variação de preços tem tido mais impacto sobre o seu poder aquisitivo. Esta informação é importante para direcionar ações necessárias para proteger seu orçamento e o equilíbrio das finanças, tais como a substituição de produtos que subiram muito de preço por outros similares, a renegociação de preços dos serviços com as empresas fornecedoras e até mesmo a redução do consumo, quando necessário.

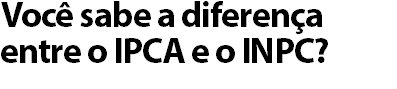

Ambos os índices, o IPCA (índice de preços ao consumidor amplo) e o INPC (índice nacional de preços ao consumidor ) são calculados pelo IBGE. O IPCA tem por objetivo medir a inflação das famílias residentes em áreas urbanas com rendimento familiar compreendido entre 1 e 40 salários mínimos mensais. Foi escolhido pelo Conselho Monetário Nacional (CMN) como referência para o sistema de metas para a inflação e é o indexador das Notas do Tesouro Nacional, Série B (NTN-B), um dos títulos públicos mais negociados no mercado brasileiro. Já o INPC visa medir a inflação das famílias, cuja pessoa de referência é assalariada, residente em áreas urbanas e tem rendimento familiar compreendido entre 1 e 5 salários mínimos mensais.