Para responder a cesta questão é preciso entender o conceito de spread bancário, que corresponde à diferença entre os juros praticados no empréstimo e a taxa de captação de recursos pelos bancos, que tem como referência a Selic. Após captarem recursos no mercado, os bancos têm liberdade para decidir a taxa de juros das suas operações de empréstimos e financiamentos a pessoas físicas e jurídicas. Portanto, o custo do empréstimo bancário depende também não só do nível da taxa Selic, mas também do spread praticado por cada instituição financeira.

O Banco Central começou a reduzir a Selic em outubro de 2016. Naquele momento, a taxa, que era de 14,25%, recuou para 14,0% e continuou sendo reduzida nas reuniões seguintes, até chegar ao nível atual, de 6,5%, fixado em março de 2018, quando foi encerrado o seu ciclo de queda. Em outubro de 2016, a taxa de juros bancária para pessoa física (média apurada pelo BC) era de 43,1% a.a., e o spread bancário, 33,7%. Quando o ciclo de corte da Selic foi encerrado, essa taxa era de 33,0% e o spread bancário, de 27,0%. Portanto, tanto a taxa de juros quanto o spread recuaram, porém, em intensidade menor. O spread bancário para pessoa física continuou recuando, tendo alcançado 24,2% em junho (último dado divulgado pelo Banco Central), mas continua em nível muito alto, comparativamente ao de outras economias.

De acordo com dados do Banco Mundial, o spread bancário em outros países emergentes como o Brasil é de 5,6%, na Rússia; 4,6%, no México; 9,7%, na Argentina; e 2,9%, na China. Fatores como inadimplência, compulsório bancário, impostos e concentração setorial explicam o elevado nível do spread no Brasil. Quanto à concentração bancária, vale destacar que, no Brasil, apenas 4 instituições financeiras são responsáveis por, aproximadamente, 80% do crédito, segundo dados do Banco Central. Alguns avanços têm ocorrido, mas o custo continua muito alto para quem precisa contrair um empréstimo bancário.

Fatores como inadimplência, compulsório bancário, impostos e concentração setorial explicam o elevado nível do spread no Brasil. Quanto à concentração bancária, vale destacar que, no Brasil, apenas 4 instituições financeiras são responsáveis por, aproximadamente, 80% do crédito, segundo dados do Banco Central. Alguns avanços têm ocorrido, mas o custo continua muito alto para quem precisa contrair um empréstimo bancário.

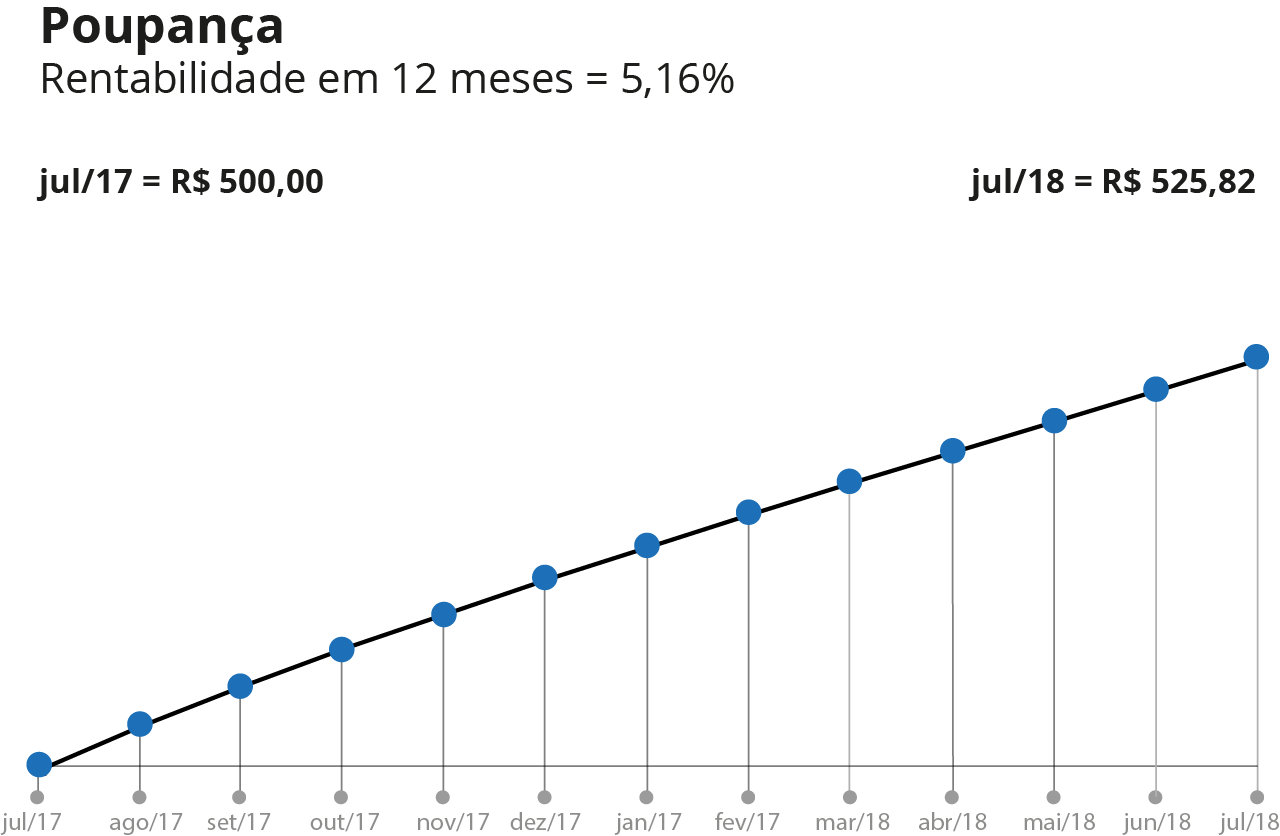

500,00

502,76

505,27

507,64

509,81

511,99

514,03

516,08

518,07

520,00

521,93

523,87

525,82

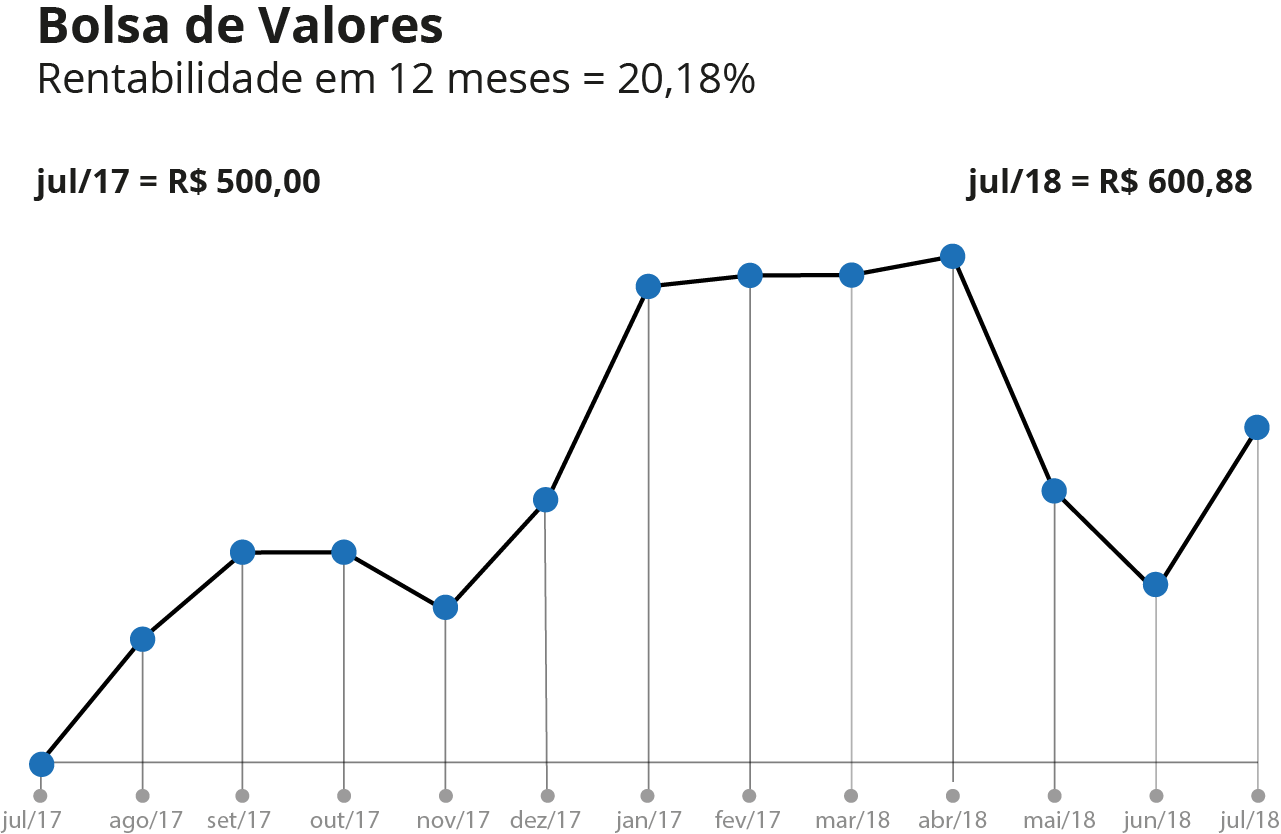

500,00

537,28

563,51

563,62

545,89

579,50

644,06

647,40

647,49

653,18

582,17

551,90

600,88

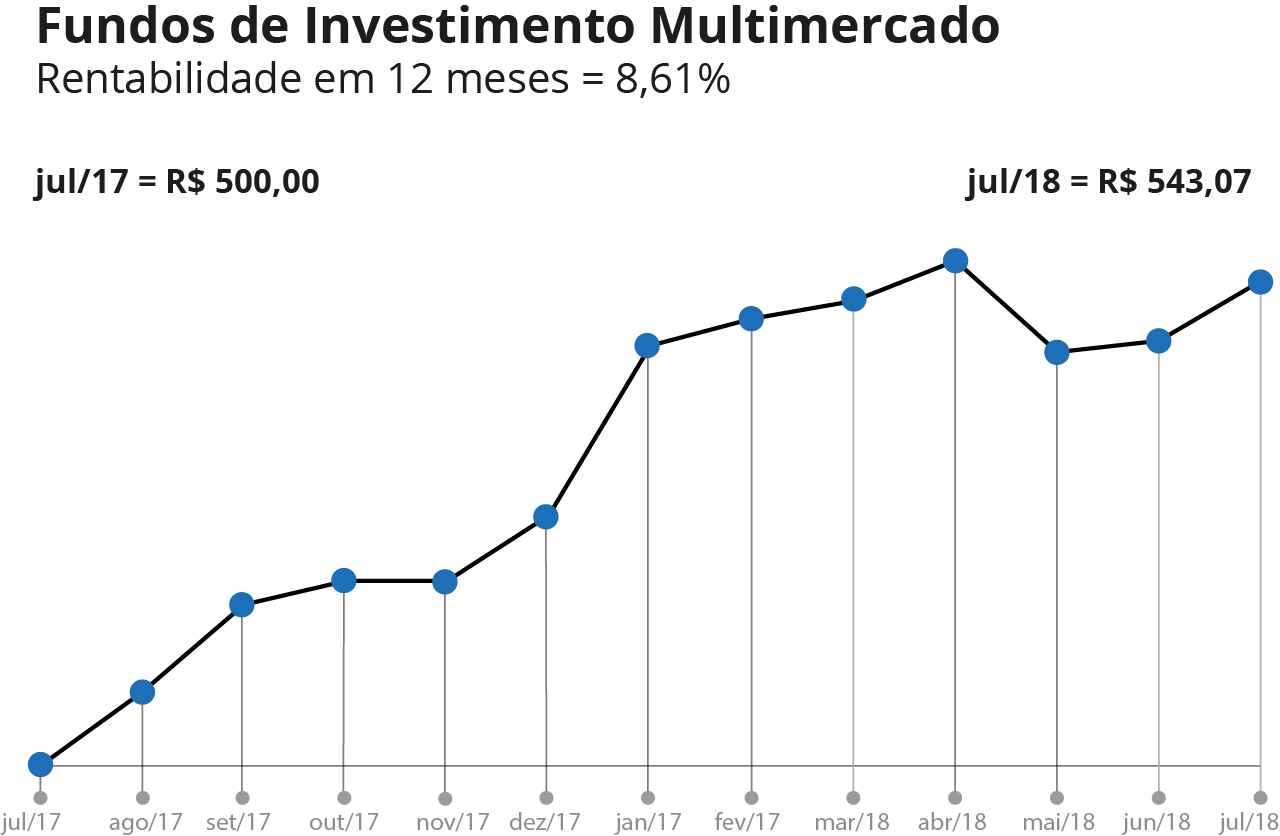

500,00

506,54

514,31

516,42

516,42

522,25

537,35

539,74

541,32

544,89

536,77

537,77

543,07

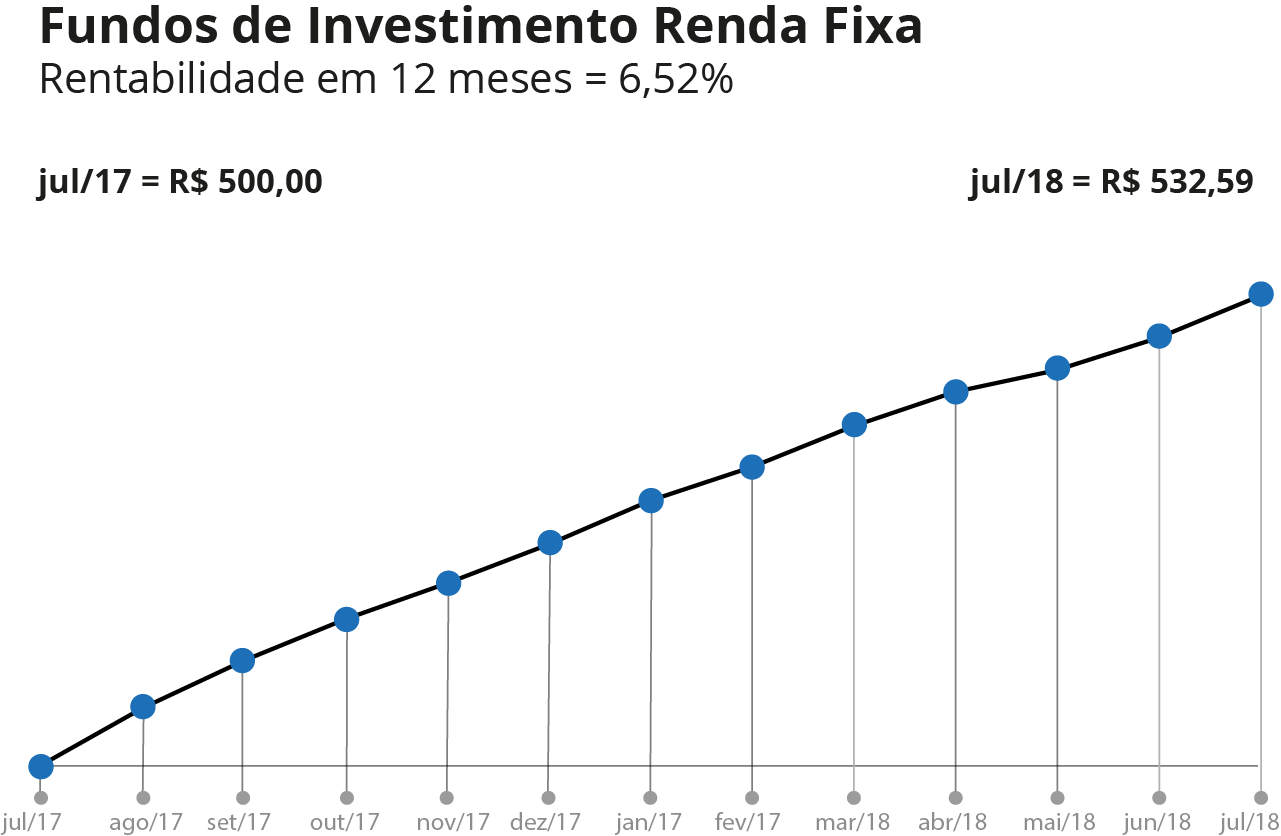

500,00

503,97

507,27

510,15

512,64

515,34

518,38

520,71

523,55

525,93

527,44

529,68

532,59

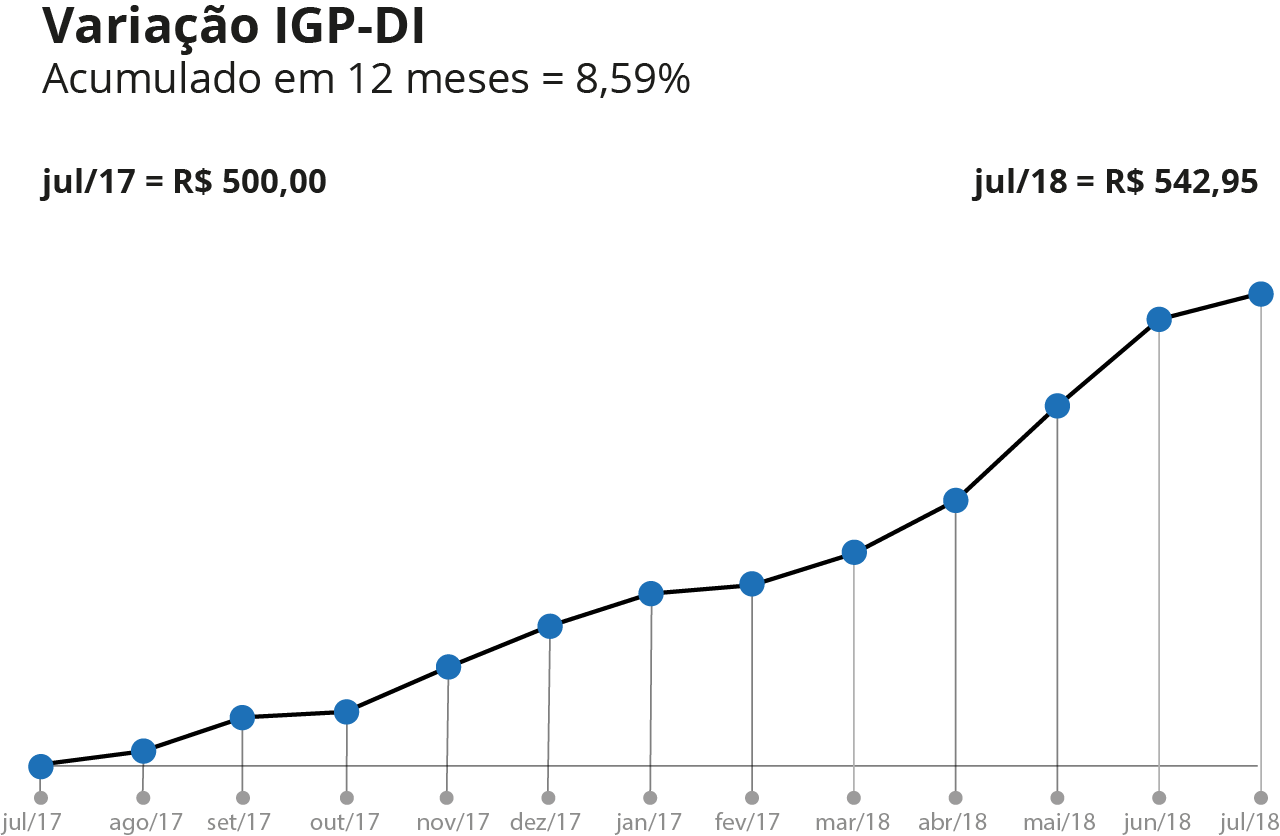

532,70

540,60

542,95

500,00

504,80

508,80

512,60

515,60

516,30

519,20

524,01

501,20

504,31

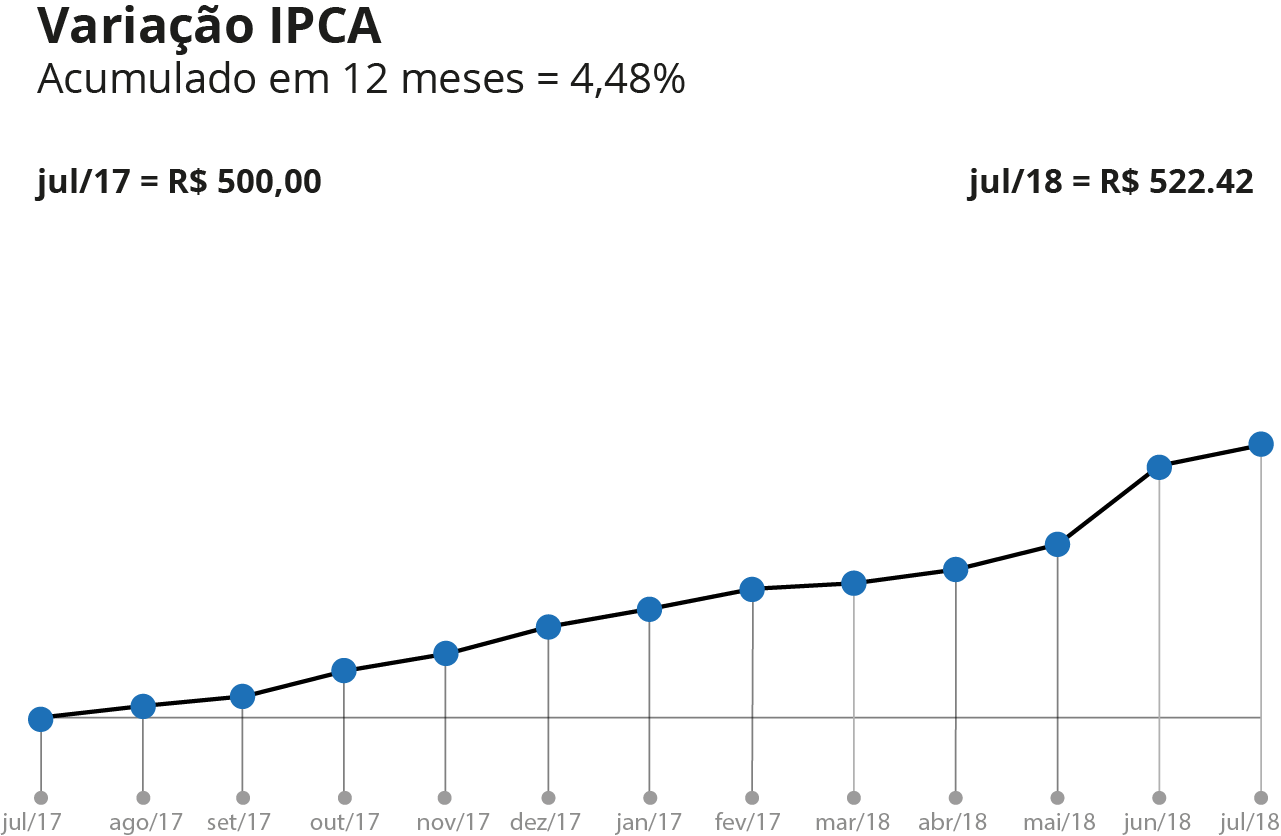

500,00

500,95

501,75

503,86

505,27

507,49

508,96

510,59

511,05

512,18

514,25

520,73

522,42

Tesouro Nacional - é um órgão de administração pública, ligado ao Ministério da Fazenda, cuja função é gerenciar o caixa do Governo, garantindo o equilíbrio entre as receitas e os desembolsos. Além disso, o Tesouro é responsável pela gestão da dívida pública do país, quando emite títulos em mercado com o objetivo de financiar o estado brasileiro.

O que você precisa saber antes de investir em Renda Fixa?

Existem títulos com diferentes taxas referenciais que determinam a remuneração. Por exemplo, o Tesouro Nacional emite títulos pré-fixados, indexados à taxa Selic ou à inflação (IPCA), acrescida de juros anuais. Os títulos com remuneração atrelada ao IPCA oferecem mais proteção em relação à inflação. Já os títulos indexados à Selic podem ser mais vantajosos em cenários de alta da taxa de juros, enquanto os títulos pré-fixados podem se mostrar muito atrativos se a taxa de juros de mercado recuar em relação à taxa contratada. Vale lembrar que variáveis como a inflação e a taxa Selic não são conhecidas no momento da compra do título. Por esta razão, é muito importante ficar atento às estimativas de mercado com o intuito de decidir qual título poderá proporcionar a melhor rentabilidade face aos objetivos de retorno e risco.

Quanto ao prazo, é importante saber que os títulos de renda fixa têm data de vencimento, embora alguns, como os Títulos Públicos, possam ser negociados a mercado, o que lhes confere elevada liquidez. No entanto, o investidor só receberá a taxa contratada se fizer o resgate no prazo contratual.

Já o risco de crédito está relacionado à possibilidade de o emissor (Tesouro Nacional, bancos, empresas) não honrar seus compromissos de pagamento das obrigações derivadas dos títulos (amortização e juros), o que pode gerar grandes prejuízos aos poupadores, inclusive a perda de todo o capital aplicado.

Para os que ainda não se sentem muito confiantes em relação à escolha dos títulos, sempre há a opção de fazer as aplicações indiretamente, por meio de produtos de gestores profissionais, como os que são oferecidos pelos fundos de pensão.

Em primeiro lugar, esclarecemos que, no Brasil, há um único mercado de câmbio legal. Os termos "dólar comercial" e "dólar turismo" são utilizados no mercado para indicar as diferentes taxas praticadas, que variam conforme a natureza da operação. A expressão "dólar comercial" é utilizada para designar as taxas no mercado de câmbio, para operações como exportação, importação e transferências financeiras. O termo "dólar turismo" é utilizado para classificar as operações relativas à compra e venda de moeda para viagens internacionais, geralmente em espécie. A diferença das cotações decorrem do fato de que os custos administrativos e financeiros variam de acordo com a natureza da operação.