Começamos por destacar o desempenho da indústria no primeiro bimestre de 2018: em janeiro, a produção industrial levou um tombo de 2,2%, seguido por um crescimento muito modesto de 0,2%, em fevereiro, ficando abaixo da expectativa do mercado (0,6%). Vale recordar que, em 2017, a produção industrial foi a grande surpresa, tendo registrado expansão de 2,5%, após três anos consecutivos em queda. O volume de vendas no comércio varejista (incluindo veículos e materiais de construção) também apresentou resultado muito positivo no mesmo período, com crescimento de 4,0%. No entanto, nos primeiros dois meses de 2018, o desempenho foi bastante modesto: em janeiro, o volume de vendas ficou estável e, em fevereiro, recuou 0,1%, frustrando a expectativa do mercado de que haveria uma expansão de 0,5%, conforme dados dessazonalizados¹, divulgados pelo IBGE. A inflação persiste em ficar abaixo da meta do Conselho Monetário Nacional (CMN) e o Banco Central sinalizou a extensão do ciclo de corte da taxa Selic, que deverá terminar o ano em 6,25%, conforme expectativa do mercado. Olhando para frente, o que podemos esperar?

A frustração do mercado com alguns dados divulgados motivou uma revisão nas estimativas para o crescimento do PIB em 2018. De acordo com a pesquisa Focus, do Banco Central, a mediana das expectativas do mercado para o PIB deste ano recuou de 2,9%, ao fim de fevereiro, para 2,76%, em meados de abril.

Os resultados mais fracos e aquém do esperado pelo mercado, tanto no comércio quanto na indústria, não significam, necessariamente, uma mudança de tendência da atividade econômica, mas são um forte indicativo de uma recuperação lenta, que inspira cautela, conforme havíamos alertado na edição de número 29 deste Boletim. A boa notícia? Com o nível de taxa de juros no patamar mais baixo desde a criação do sistema de metas de inflação e com o cenário externo ainda favorável para o Brasil, é bastante provável que a economia ainda prossiga em seu curso de recuperação moderada.

¹ Consultar o Box decifrando o economês.

Os resultados mais fracos e aquém do esperado pelo mercado, tanto no comércio quanto na indústria, não significam, necessariamente, uma mudança de tendência da atividade econômica, mas são um forte indicativo de uma recuperação lenta, que inspira cautela, conforme havíamos alertado na edição de número 29 deste Boletim.

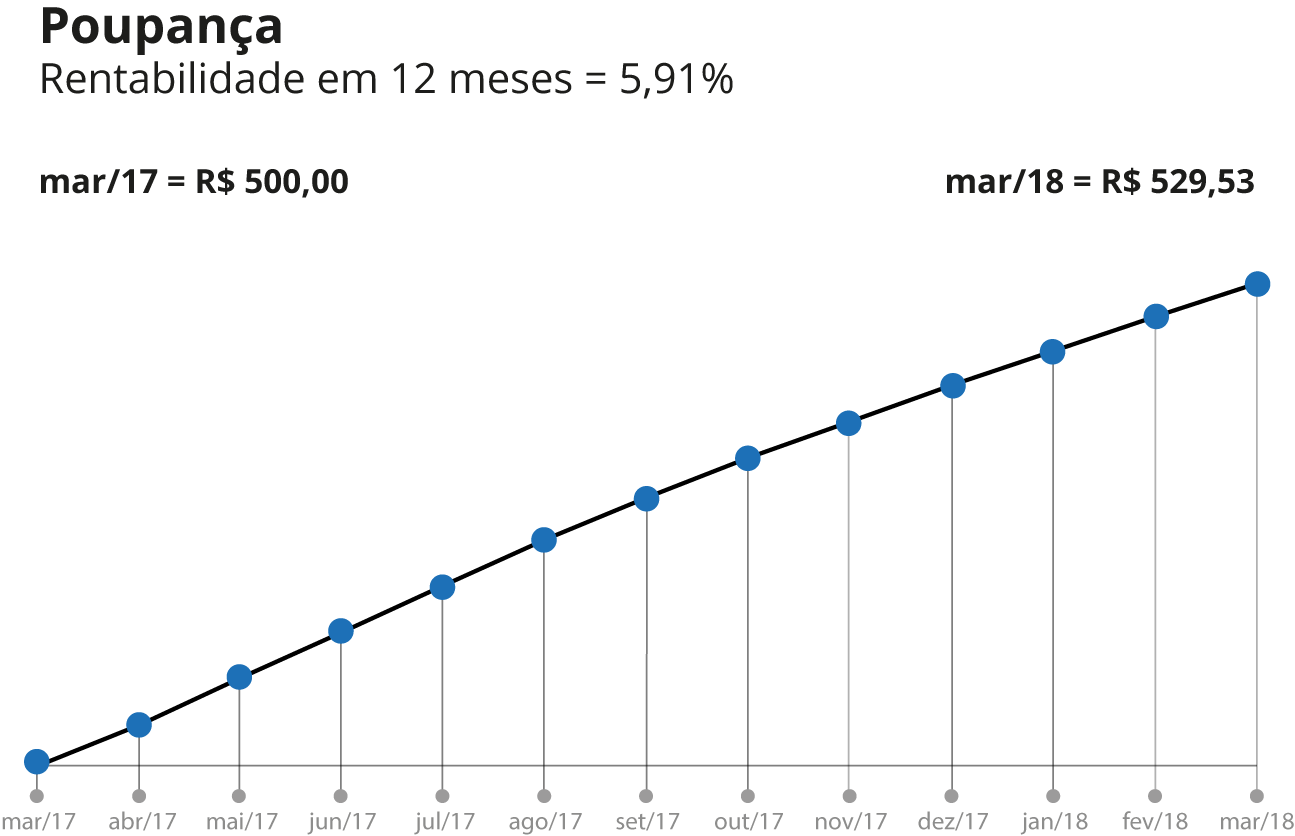

500,00

502,50

505,40

508,20

511,06

513,87

516,44

518,87

521,08

523,31

525,40

527,50

529,53

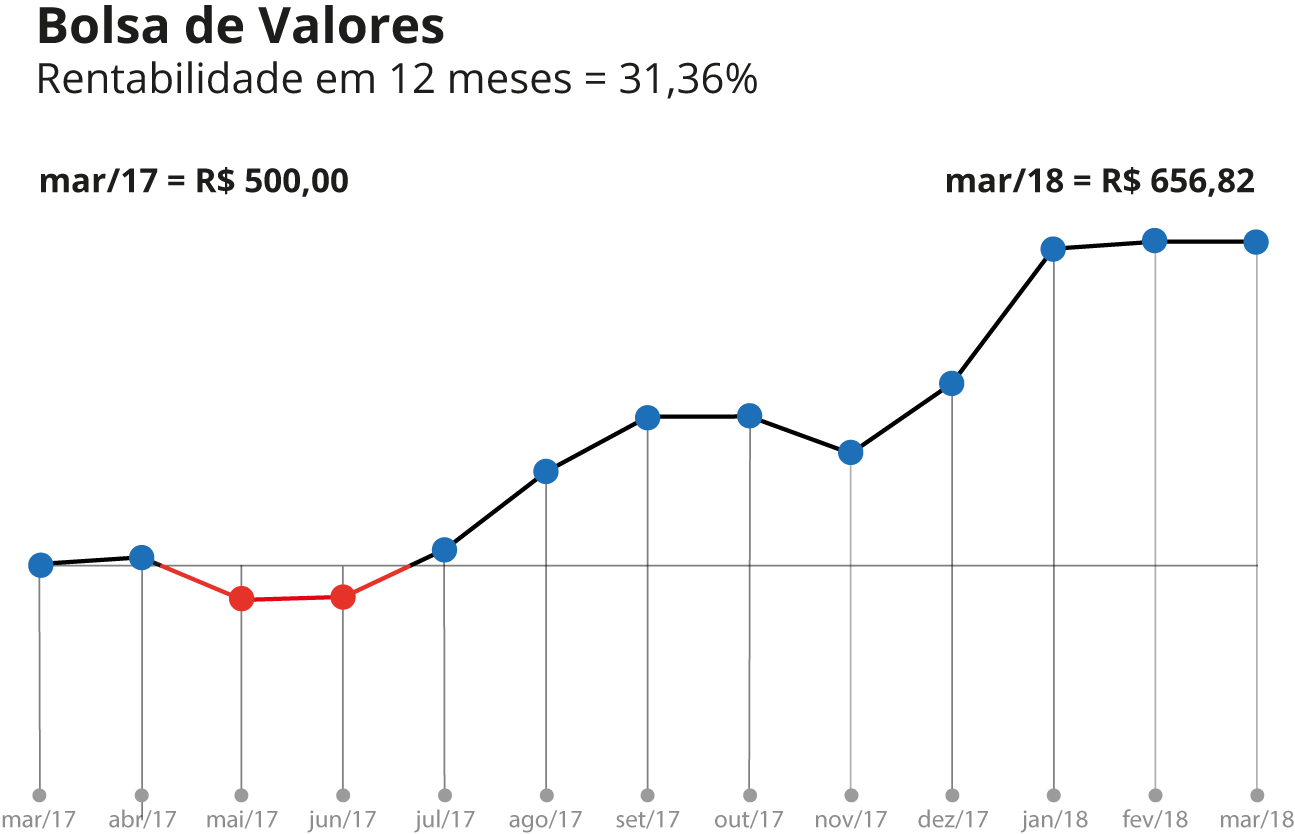

500,00

503,22

482,51

483,96

507,20

545,02

571,63

571,74

553,76

587,85

653,33

656,73

656,82

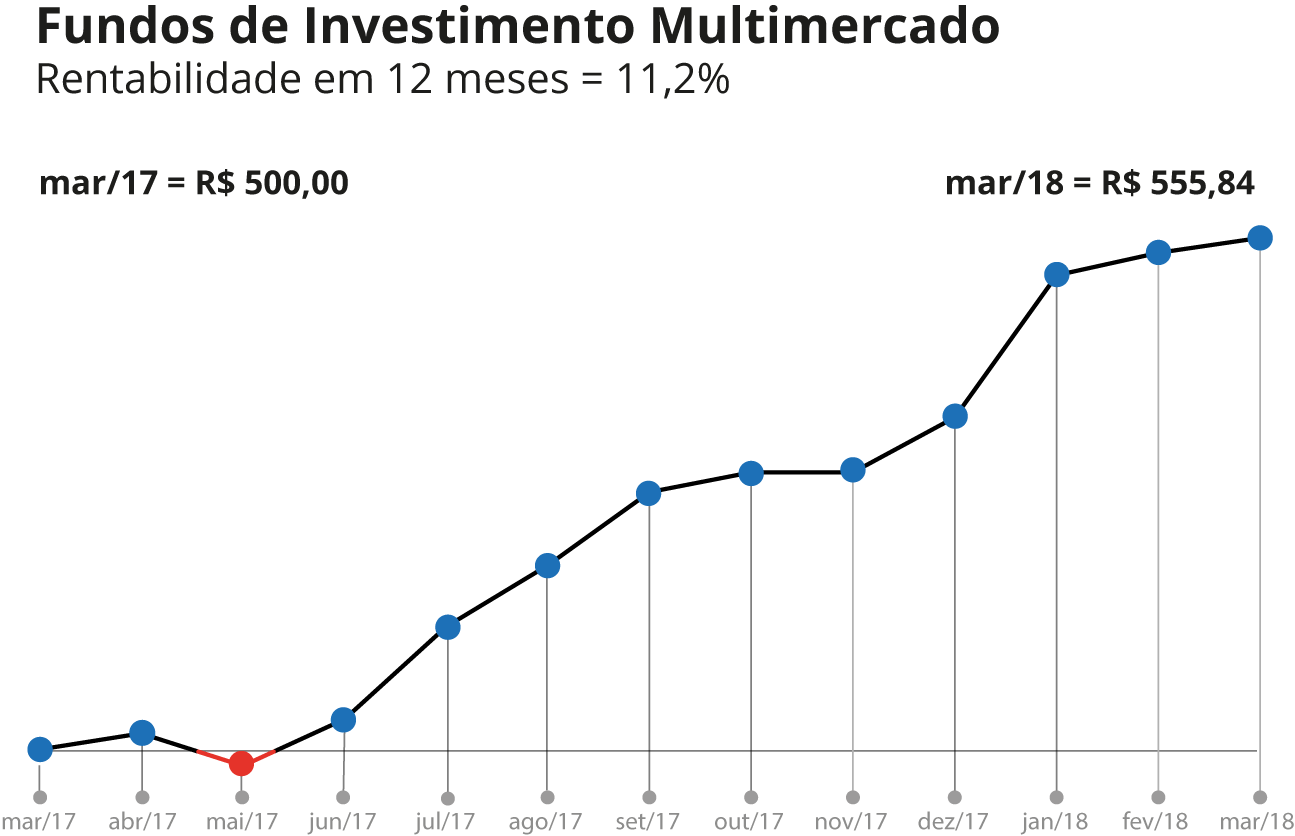

500,00

501,76

498,22

503,31

513,41

520,12

528,10

530,26

530,26

536,26

551,76

554,21

555,84

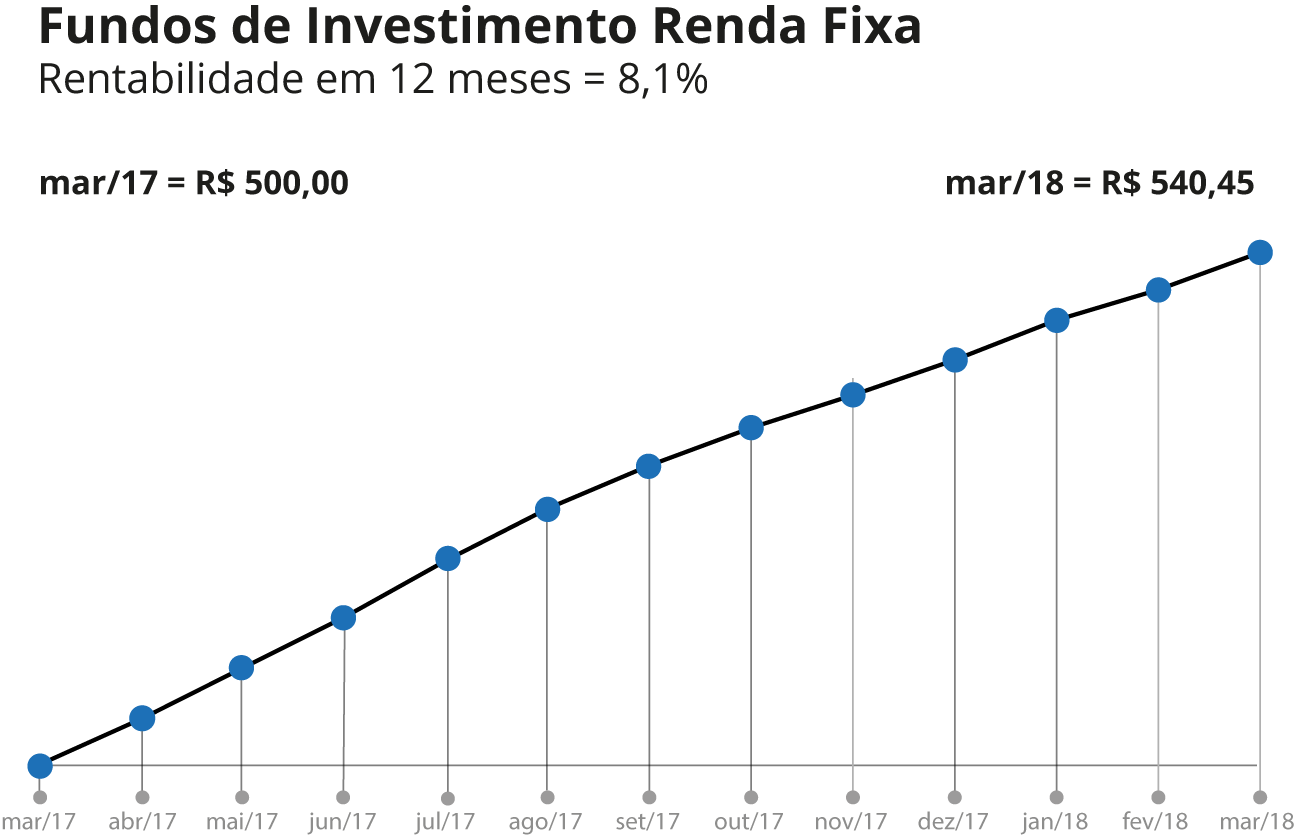

500,00

503,61

507,65

511,66

516,14

520,24

523,64

526,61

529,19

531,97

535,11

537,51

540,45

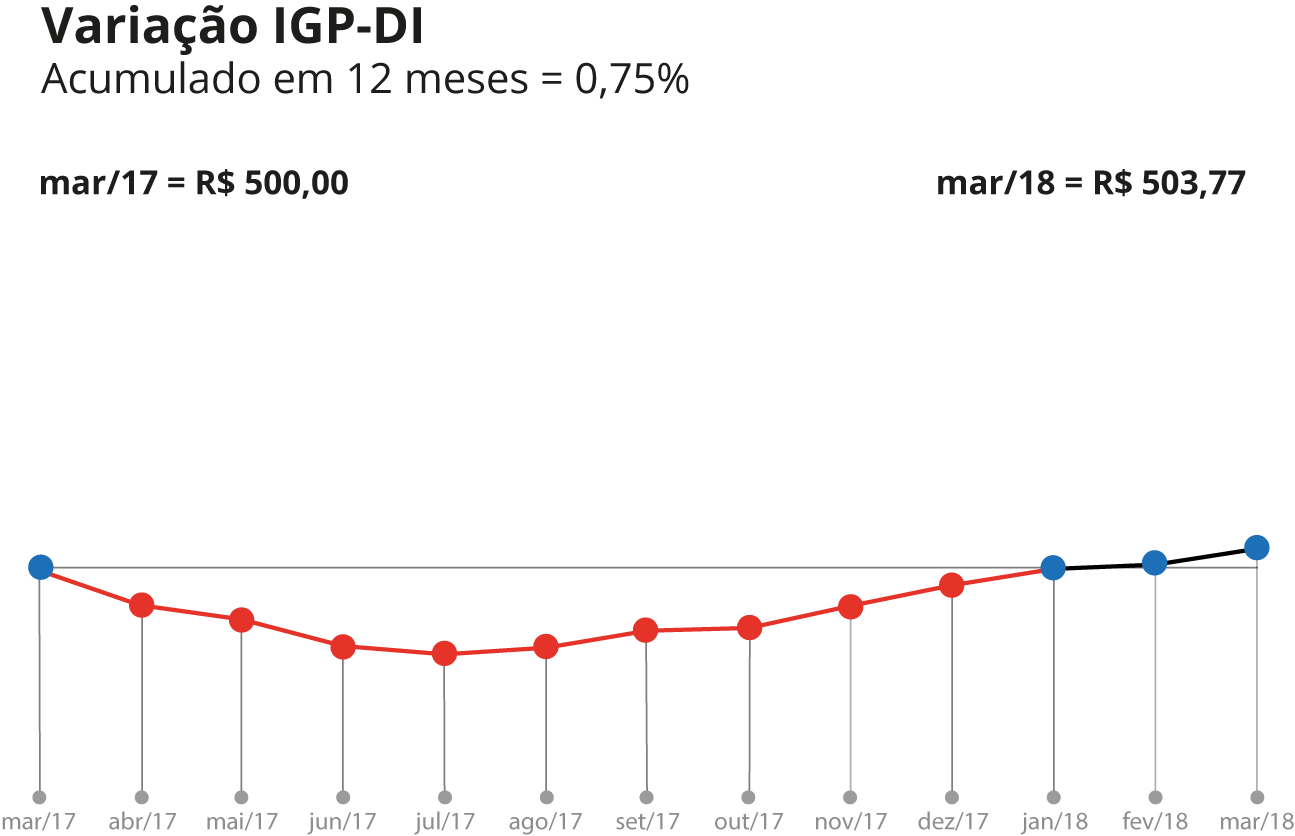

500,00

493,80

491,28

486,56

485,10

486,27

489,28

489,76

493,68

497,33

500,22

500,97

503,77

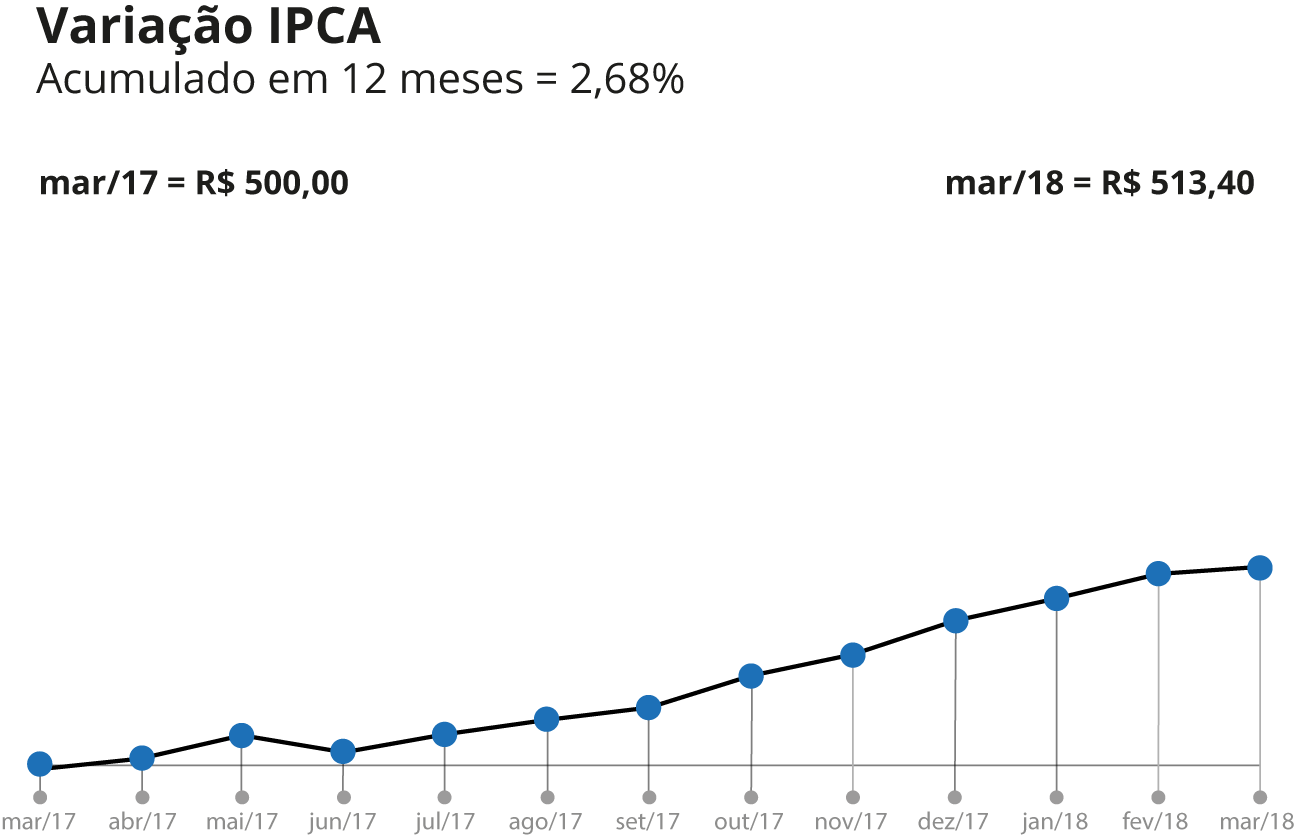

500,00

500,70

500,70

502,25

501,10

502,30

504,06

506,18

507,59

509,83

511,31

512,94

513,40

Dados dessazonalizados

São dados econômicos isentos dos efeitos relacionados a determinados períodos do ano, os quais tem influência importante no resultado final. O objetivo da dessazonalização dos dados é permitir a comparação entre os resultados de períodos distintos, excluindo efeitos que são característicos de determinado período. Por exemplo, as vendas de ventiladores são naturalmente maiores no verão, portanto, se queremos aferir se a evolução das vendas foi crescente ao longo do ano, precisamos utilizar dados dessazonalizados.

Sinais de que

você pode estar afundando

sua vida financeira

A queda da taxa de juros muda o cenário para as aplicações e pode reduzir a atratividade de algumas modalidades. No entanto, é preciso ter em mente que a realização de alguns dos nossos objetivos e o alcance da estabilidade financeira e de uma boa qualidade de vida a longo prazo dependem, essencialmente, da formação de poupança. Além disso, a redução da taxa de juros nominal tem sido acompanhada pela queda da inflação, o que atenua o impacto sobre a taxa de juros real, que vem a ser a remuneração do investidor. Para os mais ousados e dispostos a assumir um pouco mais de risco ou abrir mão da liquidez, há também outras alternativas de aplicação a serem consideradas. Juros em queda não são desculpa para negligenciar a formação de poupança.