Muito tem se falado sobre a retomada do crescimento da atividade econômica. Em 2017, a produção industrial cresceu 2,5%, após três anos consecutivos em queda, a taxa de desemprego recuou do pior nível em março (13,7%) para 11,8% no final do ano e as vendas no comércio varejista cresceram 2,0%. Mas o que dizer do mercado imobiliário, tão duramente afetado pela crise econômica brasileira? Já é possível vislumbrar algum sinal de que a recuperação está próxima? Segundo o índice IVG-R¹ do Banco Central, o preço médio dos imóveis recuou 2,1% em 2017. Esta queda é reflexo da retração dos compradores, afetados pelos juros altos, pelo elevado nível de endividamento das famílias e pelo desemprego.

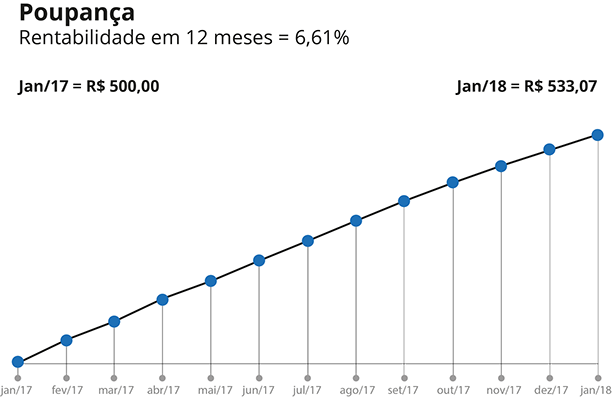

A expectativa dos agentes de mercado do setor para 2018 é um pouco melhor. O índice de confiança da construção da FGV subiu 1,5 ponto percentual, em janeiro de 2018, para o maior nível desde janeiro de 2015, indicando que o empresário do setor está mais otimista em relação à recuperação do mercado imobiliário. O prognóstico mais favorável para o setor está fundamentando nos sinais de melhora do mercado de trabalho e na perspectiva de crescimento do crédito imobiliário com taxas de juros mais baixas. Vale citar que com a queda da taxa Selic, a aplicação em caderneta de poupança ganhou atratividade. Segundo dados do Banco Central, em 2017, o saldo dos depósitos de poupança cresceu 7,5%. Em 2016, tinha ficado praticamente estável e em 2015 havia encolhido.

O crescimento dos depósitos de poupança é um bom indicativo de que poderá ocorrer um novo ciclo de expansão do financiamento imobiliário, pois 65% dos recursos captados pelos bancos nesta modalidade devem ser direcionados para financiar a compra de imóveis. Além disso, este é um tipo de crédito de baixo risco que tem atraído o interesse de alguns bancos privados, tendo sido verificada queda nos juros praticados por algumas dessas instituições, com o objetivo de atrair clientes. Assim sendo, com a melhora dos fatores condicionantes do crescimento do mercado imobiliário (recuperação do emprego, expansão do crédito e redução do custo dos financiamentos) a mudança de humor do empresário do setor é justificável. No entanto, o momento ainda não é de euforia, pois a oferta de imóveis novos e usados ainda é alta. Portanto, não parece muito provável que a recuperação neste mercado seja rápida, mas se a economia continuar em recuperação, há chances de que a janela de oportunidade para aquisição de imóveis residenciais a preços muito baixos possa ser fechada até o final deste ano.

¹ Consultar o Box decifrando o economês.

O crescimento dos depósitos de poupança é um bom indicativo de que poderá ocorrer um novo ciclo de expansão do financiamento imobiliário, pois 65% dos recursos captados pelos bancos nesta modalidade devem ser direcionados para financiar a compra de imóveis

500,00

503,35

506,02

509,32

511,87

514,82

517,67

520,58

523,45

526,07

528,54

530,80

533,07

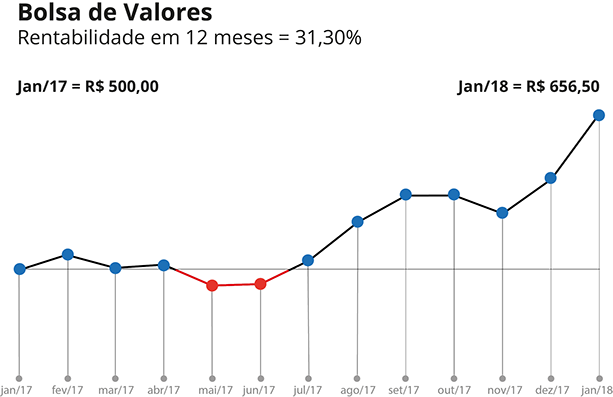

500,00

515,39

502,42

505,66

484,84

486,30

509,66

547,65

574,39

574,51

556,44

590,70

656,50

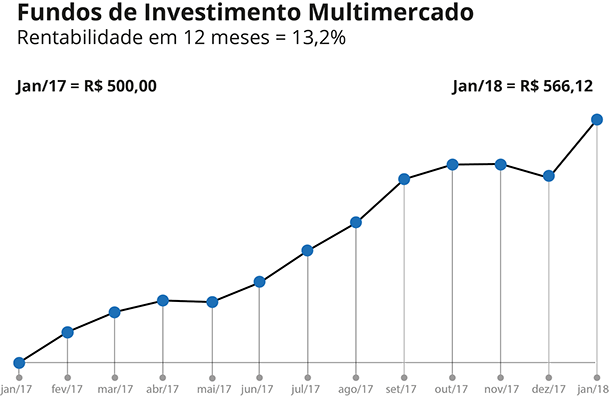

500,00

508,30

513,79

516,87

516,45

521,77

530,49

538,02

549,91

553,87

554,04

550,27

566,12

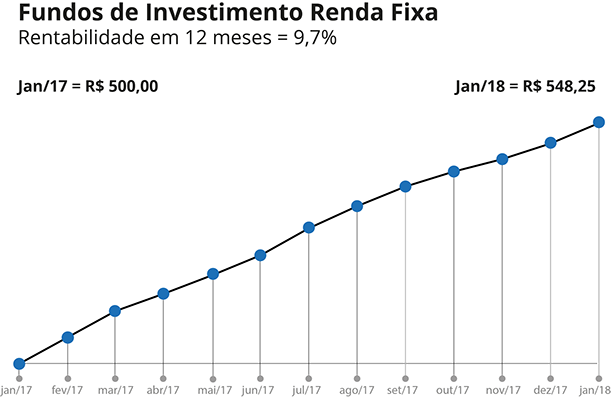

500,00

505,30

510,61

514,08

517,78

521,77

527,19

531,62

535,55

538,55

541,03

544,17

548,25

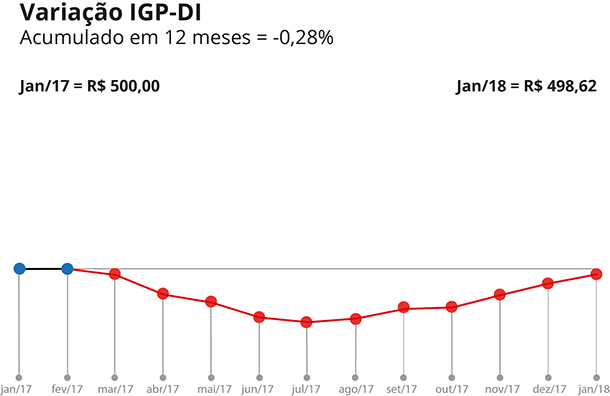

500,00

500,30

498,39

492,21

489,70

485,00

483,55

484,71

487,71

488,19

492,09

495,74

498,61

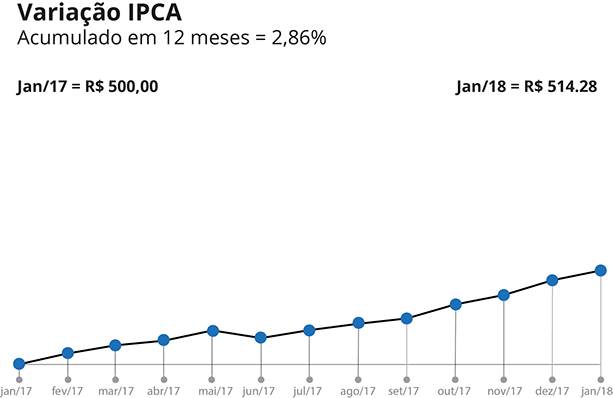

500,00

501,65

502,90

503,60

505,16

504,00

505,21

506,17

506,98

509,11

510,54

512,78

514,28

IVG-R - Índice de Valores de Garantia de Imóveis Residenciais Financiados. É calculado com dados das operações de financiamento imobiliário para pessoas físicas, em que a garantia é composta de alienação fiduciária de imóveis residenciais ou hipoteca imobiliária. A construção do indicador é baseada no valor de avaliação de cada imóvel realizada pelo banco no momento da concessão do crédito.

O que você precisa saber antes de pegar um novo empréstimo ou financiamento

Antes de cair em uma armadilha e comprometer seu equilíbrio financeiro, é importante avaliar se é hora de contrair novo compromisso financeiro e quais os motivos que o levarão a tomar essa decisão. De acordo com Daniel Kahneman, especialista em finanças comportamentais e ganhador do Prêmio Nobel de Economia, os indivíduos sofrem com o excesso de confiança em relação às suas crenças, o que pode levá-los à decisões erradas em relação aos seus investimentos. A mesma lógica se aplica também à tomada de decisão em relação a contratação de financiamentos e empréstimos. As facilidades para obtenção do empréstimo e a queda da taxa de juros não podem ser as únicas variáveis levadas em consideração. Antes de decidir fazer um novo empréstimo, é importante considerar os seguintes aspectos:

Você já possui despesas financeiras com empréstimos, financiamentos, compras a prazo ou cartão de crédito? Neste caso, é importante avaliar o quanto essas despesas comprometem a sua renda mensal e qual será o impacto do novo empréstimo. Se essas despesas que você já tem estão pesando no seu orçamento, o momento não é ideal para contratar novo empréstimo, ainda que as condições de mercado atuais possam parecer boas. Pode valer a pena, no entanto, trocar sua dívida atual por outra, cujo custo efetivo total seja mais baixo.

Avalie qual o percentual da sua renda mensal está realmente disponível, isto é, quanto sobra depois de pagar todas as contas. É importante saber se terá condições de honrar os compromissos financeiros decorrentes da contratação do empréstimo até o seu vencimento. Além disso, tome cuidado para que as suas despesas totais com prestações de empréstimos, financiamentos e parcelamentos não ultrapassem 30% da sua renda mensal habitual, a fim de não comprometer sua saúde financeira.

Só contrate um empréstimo novo se estiver muito certo de que o motivo é suficientemente importante para justificar o pagamento dos encargos financeiros e depois de considerar se você pode esperar e juntar dinheiro para ter o que quer no futuro, sem precisar pagar juros.

Informe-se bem sobre todas as despesas que terá. Em uma operação de crédito, você não paga apenas a taxa de juros. Sua prestação, além da amortização do principal e dos juros, pode incluir impostos, como o IOF, tarifas, seguros e outros custos.

Por fim, alertamos que empréstimos não são solução para as situações em que a renda familiar não comporta o pagamento de todas as despesas habituais. Ao contrário, pode até agravar a situação. Nesses casos, é necessário rever o orçamento, cortar despesas e buscar formas de incrementar a renda.

Se depois de avaliar bem todos esses aspectos, você decidir que o melhor é contratar um empréstimo ou financiamento, siga adiante, mas sempre com cuidado. Isto tem um custo a ser pago, por isso, não deve ser um problema para você, mas tem que trazer benefícios para sua vida.

Empréstimo é um contrato entre o cliente e a instituição financeira, mediante o qual ele recebe um valor que deverá ser devolvido em prazo determinado, acrescido de juros. Os recursos concedidos via empréstimo não têm destinação específica. O financiamento também é um contrato entre o cliente e a instituição financeira mas, nesse caso, os recursos tem destinação específica, como a aquisição de um imóvel ou veículo. No financiamento, o cliente pode ter que dar garantia, que em geral é o próprio bem financiado.