Covid-19 e os impactos na

renda financeira do Plano CD

Conforme vem sendo exaustivamente coberto por todas as mídias, os primeiros meses do ano de 2020 estão sendo muito desafiadores, em decorrência da crise de âmbito mundial provocada pelo novo coronavírus. Estamos em um momento de forte desestabilização da economia, com forte impacto no mercado financeiro.

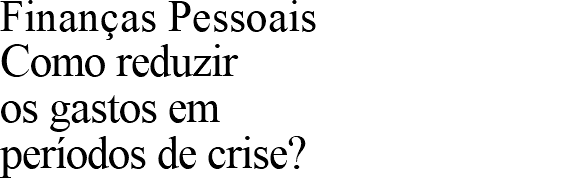

Os investimentos, de maneira global, foram diretamente afetados e, como não poderia deixar de ser, essa situação também atingiu os fundos de pensão e a Real Grandeza. Em março, a rentabilidade do Plano CD foi negativa em 9,81%, o que fez a cota apresentar redução de valor em relação ao do mês anterior:

Lembramos que os benefícios do Plano CD pagos na forma de renda financeira são calculados em cotas e que seus valores monetários variam conforme a rentabilidade do Plano. Esta rentabilidade, historicamente, tem apresentado índices mais que satisfatórios, como em 2019, quando alcançou 21,22%, patamar bem superior à meta de investimento, de 12,6%, e à taxa e retorno média do segmento dos fundos de pensão, o que resultou em superávit de R$ R$ 6 milhões no período.

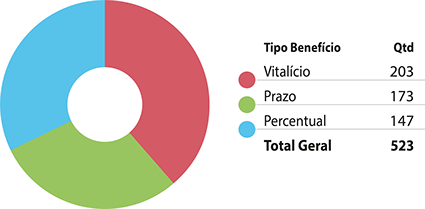

Quais são os impactos da queda da cota para o assistido do Plano CD?

Existem 3 formas de recebimento: Vitalícia, Prazo Certo ou Percentual Certo.

• Renda Vitalícia: por ser uma renda atuarial, o valor do benefício mensal não tem relação com a variação do valor cota. Estes benefícios são corrigidos anualmente, no mês de junho, pela variação do índice de atualização do plano, o IGP-DI (Índice Geral de Preços – Disponibilidade Interna).

• Renda Prazo Certo: a quantidade de cotas mensal e o prazo escolhido para o recebimento do benefício continuarão inalterados, porém, o valor monetário em relação ao mês anterior sofrerá redução.

• Renda Percentual Certo: há uma variação no número de cotas pagas mensalmente, pois a cada referência é retirado do saldo de cotas remanescente o percentual escolhido.

É importante ressaltar que a equipe de investimentos da Real Grandeza, assim como o Comitê de Investimentos (Cirg), está realizando uma série de estudos técnicos, com apoio de especialistas de mercado e de seus consultores financeiros, a fim de melhor conduzir esse momento crítico, sempre em linha com as diretrizes legais para alocação dos recursos, conforme Resolução do CMN 4661/18 e as Instruções do órgão regulador, a Previc.

“...as oscilações no patrimônio ocorrem,

mas a credibilidade do Sistema demonstra

que as crises são superadas” Luís Ricardo Marcondes Martins

Historicamente, “as oscilações no patrimônio ocorrem, mas a credibilidade do Sistema demonstra que as crises são superadas”, observou o presidente da Abrapp (Associação Brasileira das Entidades Fechadas de Previdência Complementar), Luís Ricardo Marcondes Martins.

“Não podemos perder de vista

que o nosso foco é o longo prazo” Sérgio Wilson Ferraz Fontes

O diretor-presidente da Real Grandeza, Sérgio Wilson Ferraz Fontes segue a mesma linha de raciocínio, defendendo que o momento exige calma e cautela. Ele observa que a Fundação atravessou outros períodos desafiadores, como a crise global de 2008, conseguiu vencer as adversidades e se reposicionar em condições até mais favoráveis. “Não podemos perder de vista que o nosso foco é o longo prazo”, enfatiza.

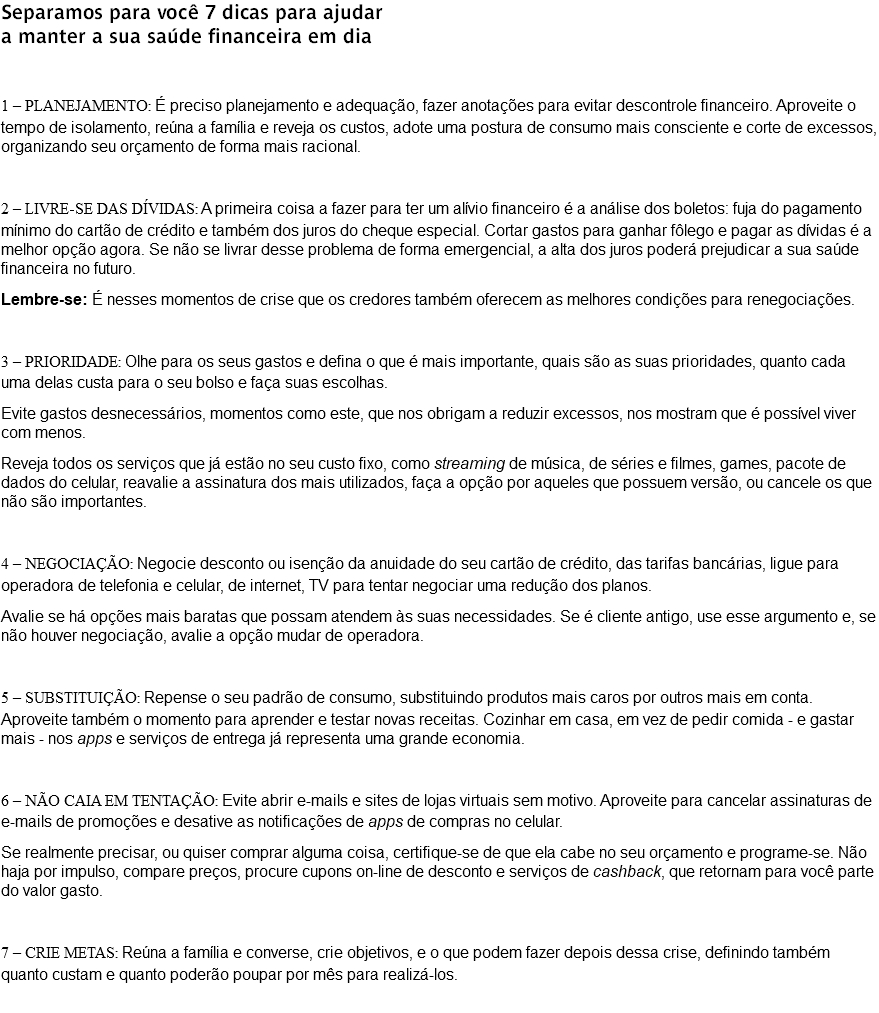

Separamos para você 7 dicas para ajudar

a manter a sua saúde financeira em dia

1 – PLANEJAMENTO: É preciso planejamento e adequação, fazer anotações para evitar descontrole financeiro. Aproveite o tempo de isolamento, reúna a família e reveja os custos, adote uma postura de consumo mais consciente e corte de excessos, organizando seu orçamento de forma mais racional.

2 – LIVRE-SE DAS DÍVIDAS: A primeira coisa a fazer para ter um alívio financeiro é a análise dos boletos: fuja do pagamento mínimo do cartão de crédito e também dos juros do cheque especial. Cortar gastos para ganhar fôlego e pagar as dívidas é a melhor opção agora. Se não se livrar desse problema de forma emergencial, a alta dos juros poderá prejudicar a sua saúde financeira no futuro.

Lembre-se: É nesses momentos de crise que os credores também oferecem as melhores condições para renegociações.

3 – PRIORIDADE: Olhe para os seus gastos e defina o que é mais importante, quais são as suas prioridades, quanto cada uma delas custa para o seu bolso e faça suas escolhas.

Evite gastos desnecessários, momentos como este, que nos obrigam a reduzir excessos, nos mostram que é possível viver com menos.

Reveja todos os serviços que já estão no seu custo fixo, como streaming de música, de séries e filmes, games, pacote de dados do celular, reavalie a assinatura dos mais utilizados, faça a opção por aqueles que possuem versão, ou cancele os que não são importantes.

4 – NEGOCIAÇÃO: Negocie desconto ou isenção da anuidade do seu cartão de crédito, das tarifas bancárias, ligue para operadora de telefonia e celular, de internet, TV para tentar negociar uma redução dos planos.

Avalie se há opções mais baratas que possam atendem às suas necessidades. Se é cliente antigo, use esse argumento e, se não houver negociação, avalie a opção mudar de operadora.

5 – SUBSTITUIÇÃO: Repense o seu padrão de consumo, substituindo produtos mais caros por outros mais em conta. Aproveite também o momento para aprender e testar novas receitas. Cozinhar em casa, em vez de pedir comida - e gastar mais - nos apps e serviços de entrega já representa uma grande economia.

6 – NÃO CAIA EM TENTAÇÃO: Evite abrir e-mails e sites de lojas virtuais sem motivo. Aproveite para cancelar assinaturas de e-mails de promoções e desative as notificações de apps de compras no celular.

Se realmente precisar, ou quiser comprar alguma coisa, certifique-se de que ela cabe no seu orçamento e programe-se. Não haja por impulso, compare preços, procure cupons on-line de desconto e serviços de cashback, que retornam para você parte do valor gasto.

7 – CRIE METAS: Reúna a família e converse, crie objetivos, e o que podem fazer depois dessa crise, definindo também quanto custam e quanto poderão poupar por mês para realizá-los.

SEJAMOS MAIS

SOLIDÁRIOS!

É hora de fazer uma economia colaborativa, ou seja, compartilhar recursos entre as pessoas. Se você tem potes de álcool em gel sobrando, compartilhe com o vizinho. Se você não faz parte do grupo de risco, se ofereça para ajudar nas compras do supermercado. O momento é de união, de ajudar o próximo, evitar fazer estoques e comprar só o necessário. Isso é mais do que a organização das finanças pessoais, é empatia também.

ALGUNS PROJETOS DA REAL GRANDEZA PARA NOS AJUDAR NA QUARENTENA

Projeto voluntário Fazendo Amigos

Em parceria com Furnas, a Real Grandeza criou o projeto Fazendo Amigos. Trata-se de um trabalho em que voluntários inscritos dedicam alguns minutos do seu tempo para apoiar beneficiários com algum tipo de problema ocasionado pelo isolamento social, como solidão, ansiedade, carência de afeto ou atenção, entre outros.

O objetivo do projeto é fazer com que o dia desses beneficiários seja um pouco mais leve, conhecendo novas pessoas através de um bate-papo informal, trocando boas experiências, etc.

Se você acredita que precisa de ajuda e que o contato com outra pode ajudar, envie um e-mail para servicosocial@frg.com.br, informando seu nome, matrícula, telefone para contato e breve descrição sobre como se sente.

Conviver Saúde é um projeto de incentivo à prevenção e promoção da saúde. O Programa conta com o auxílio de especialistas de diversas áreas que estimulam a adoção de hábitos saudáveis, buscando promover a elevação da autoestima e a melhora na qualidade de vida de beneficiários.

Sucesso em 2019 nas áreas regionais, o Conviver Saúde iniciará a etapa de 2020 on-line, garantindo que todos os beneficiários da Real Grandeza possam acompanhar aulas e receber orientações mesmo estando em casa, conforme determinam os protocolos de distanciamento social.

Para maiores informações acesse o link abaixo:

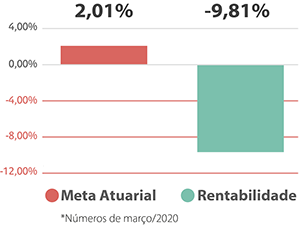

Variação da quota

Rentabilidade

Mês de março = -9,815%

Acumulada 2020 = -10,82%

Desde a Criação = + 759,27%

Valor Inicial

R$ 1,00

(out/2002)

R$ 8,59271848

(03/2020)

+Indicadores

Opções de Recebimento*

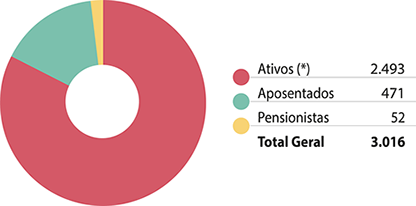

Você conhece a população do seu plano?

*Números de março de 2020

Prazo

Garante uma quantidade constante de quotas por um prazo determinado entre 5 e 25 anos.

- O prazo pode ser alterado a cada 5 anos

- Atualização mensal pela variação da quota

- Pensionista continua recebendo o mesmo benefício ou faz nova opção de prazo

- Saldo residual pago aos herdeiros legais

Percentual

Participante recebe mensalmente um percentual de 0,8% a 1,6% do saldo de contas.

- O percentual escolhido pode ser alterado a

cada 5 anos

- Atualização mensal pela variação da quota

- Pensionista continua recebendo o benefício ou faz nova opção de percentual

- Saldo residual pago aos herdeiros legais

Vitalício

Renda calculada atuarialmente, considerando a expectativa de sobrevida e o saldo de contas do participante.

- Opção irreversível e irretratável

- Reajuste anual (junho) pela variação do IGP-DI

- Pensionista recebe 60% do benefício de aposentadoria

- Não há saldo residual

*Clique nos botões acima para saber mais sobre as opções de recebimento