Veja aqui quem pode solicitar a revisão, como dar entrada e quais os casos em que o recálculo do benefício pode ser vantajoso. Leia também sobre os cuidados que o segurado deve ter para não cair em golpes.

O Supremo Tribunal Federal (STF) decidiu dia 1º de dezembro que é possível o segurado do Instituto Nacional do Seguro Social (INSS) usar todo o seu período de contribuição para o cálculo do benefício previdenciário, e não apenas os salários recebidos depois de julho de 1994, é a chamada "revisão da vida toda". A decisão pode beneficiar não só aposentados (seja por idade, tempo de contribuição, especial, invalidez, da pessoa com deficiência), mas também pensionistas e quem recebe auxílio doença.

A decisão do STF não obriga o INSS a fazer a revisão administrativa dos benefícios, então o segurado precisa entrar com uma ação na Justiça para pedir a “revisão da vida toda”, mas que demanda cuidados, pois em muitos casos pode não ser vantajosa podendo até mesmo diminuir o valor do benefício. É fundamental a elaboração de cálculos para verificar se a revisão aumenta ou não o seu benefício.

Por segurança, o segurado deve procurar um contador ou advogado de sua confiança.

Advogados previdenciários alertam que a revisão só vale a pena para quem tinha altos salários antes de 1994 e cujas contribuições, ao serem computadas na aposentadoria, farão diferença no cálculo do valor.

O Instituto Brasileiro de Direito Previdenciário (IBDP) destaca alguns exemplos de beneficiários que têm mais chances de serem favorecidos pela revisão:

● Que tenham recebido sempre no teto do regime geral da Previdência;

● Que tiveram a vida laboral/contributiva “invertida” (com salários melhores no início da carreira);

● Quem teve os melhores salários (mais altos) anteriores a julho de 94.

É necessário cumprir alguns pré-requisitos:

● Ter contribuído para a Previdência antes de julho de 1994 (antes do Plano Real);

● Ter se aposentado nos últimos 10 anos (a partir de 2012);

● A aposentadoria ter sido concedida antes da última reforma da Previdência (até 13/11/2019);

● Ter começado a receber a aposentadoria, a partir dezembro de 2012.

No caso de pensão por morte, a aposentadoria que gerou o benefício deve ter sido concedida nos últimos 10 anos. Caso o segurado (ou beneficiário) preencha todos esses pré-requisitos, poderá usar as contribuições anteriores a julho de 1994 para recalcular o seu benefício.

Esta revisão não impacta nos benefícios da Real Grandeza, no caso do Plano BD a complementação de aposentadoria é calculada com base na média simples dos 36 últimos Salários Contribuição, deduzido do valor hipotético de aposentadoria do INSS, ou seja, não são utilizados os salários de fato recebidos no período.

O INSS Hipotético consiste na média simples dos 36 últimos salários de Contribuição, limitados ao Teto de Contribuição do INSS, anteriores ao mês de início do Benefício, corrigidos mês a mês, pelos mesmos índices utilizados no cálculo da FRG, desta forma não vai impactar no valor do benefício, não sendo necessária a revisão na FRG, mesmo o benefício tendo sido revisto e majorado no INSS.

Após a decisão do STF, muitos segurados já estão sendo assediados por empresas vendendo a “revisão” como se fosse para todos, alerta o Instituto Brasileiro de Direito Previdenciário (IBDP).

Veja os cuidados que o segurado deve ter para não cair em golpes:

● Não passe seus dados pessoais, como CPF, telefone, endereço ou número do benefício;

● Não envie foto de documentos ou fotos pessoais;

● Nunca compartilhe sua senha de acesso ao gov.br;

● Não realize depósitos, pagamentos ou transferências. Os serviços prestados pelo INSS são todos gratuitos;

● Caso suspeite de golpe, bloqueie o contato e faça um boletim de ocorrência.

O INSS informa que não entra em contato com seus segurados por telefone ou outros canais para oferecer serviços ou benefícios e tampouco revisões de valores.

O novo regulamento do FRGPrev foi aprovado pela Previc em 11 de novembro de 2022 e já está disponível para consulta.

Clique abaixo

para saber mais

Novo regulamento do FRGPrev

Clique no ponto referente a cada mês para o valor da UB no período

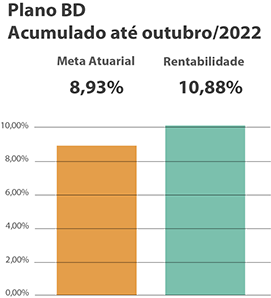

• Em Outubro/2022 o Plano BD apresentou redução na situação deficitária, saindo

de um déficit de R$ 1.337.317.294,38

em Setembro/2022, para um déficit de

R$ 1.186.949.127,58.

A situação parcial de déficit foi suavizada, principalmente, devido à rentabilidade do

mês de Outubro/2022, superior à meta

atuarial do plano para este mesmo período.

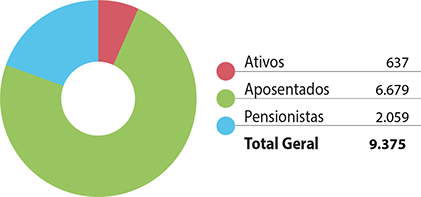

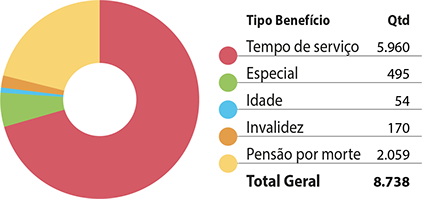

População do Plano BD

Assistidos por benefício